TCMB yayınladı: Merkez bankaları kar amacı taşımaz

TCMB Merkezin Güncesi portalında, Para Politikası kategorisinde "Merkez Bankaları Faaliyetlerinde Kâr- Zarar Olgusu" yazısı yayınlandı. Yazıda, merkez bankalarının kamu yararına çalıştığı ve kâr amacının bulunmadığı bilgisi verildi.

Merkezin Güncesi portalında yayınlanan yazıyı, Türkiye Cumhuriyet Merkez Bankası'nda (TCMB) uzman olarak görev yapman Ahmet Bilal Kurtoğlu ve Uzman Yardımcıları olarak görev yapan Furkan Höçük ile Ömer Batuhan Beşirli ele aldı.

Merkez Bankası'nın zarar açıklamasının ardından bilgilendirme niteliği taşıyan bu yazıda, dünya merkez bankalarından örnekler de verildi.

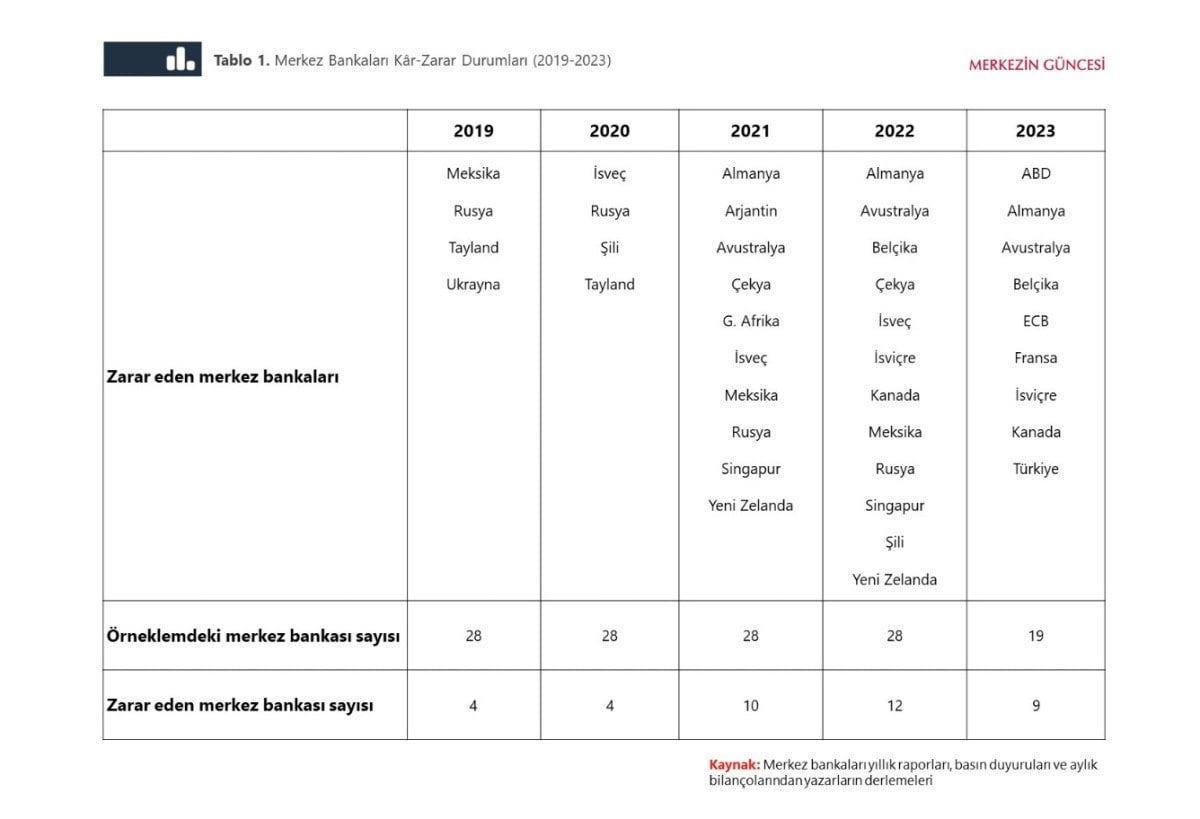

TCMB) tarafından yayımlanan analizde, 2023'te ABD, Almanya, Avustralya, Belçika, Fransa, İsviçre, Kanada merkez bankalarıyla Avrupa Merkez Bankası'nın zarar etmesinin ardındaki başlıca sebebin faiz giderlerindeki artış olduğuna işaret edilen analizde, bu durumun faiz oranlarının hızla yükseldiği ortamda merkez bankalarının varlık-yükümlülük vade yapısının doğal neticesi olduğu aktarıldı.

''MERKEZ BANKALARI YARARINI GÖZETEN BİR ÇERÇEVEDE FAALİYET GÖSTERİR''

Yayınlanan yazıda şu ifadeler yer aldı:

Merkez bankaları kanunda kendilerine verilen görev ve yetkiler ile, ticari bankalardan farklı bir şekilde, kamu yararını gözeten bir çerçevede faaliyet gösterir ve kâr amacı gütmez.

Literatürde de dikkat çekildiği üzere, merkez bankalarının olağanüstü dönemlerde dönemsel olarak zarar açıklamaları geçici ve istisnai bir niteliktedir ve para politikasının etkinliğinin ölçülmesinde bir gösterge niteliğinde değildir.

MERKEZ BANKALARININ YAPISININ TİCARİ BANKALARDAN FARKLI

Merkez bankalarının yapısının ticari bankalardan farklı olması, iktisat yazınında da yer alan bir konudur. Bu kapsamda değinilen ana husus, merkez bankalarının güçlü bir bilanço veya yüksek kâr gibi finansal hedeflerden ziyade fiyat istikrarını ve finansal istikrarı sağlamaya ve sürdürmeye yönelik amaçlara sahip olmasıdır.

Merkez bankalarının kâr veya zarar yapması hususuna ışık tutan çalışmalarda, merkez bankalarının; ulusal paranın basılmasında ve ihraç edilmesinde tekel konumunda olmaları sebebiyle genellikle kâr elde etme eğiliminde oldukları, likidite uyuşmazlığı ve negatif sermaye gibi temel bankacılık problemleri merkez bankaları için söz konusu olmadığından iflas etmeyecekleri, öte yandan, politika hedeflerini gerçekleştirebilmek amacıyla attıkları adımlar sonucunda belirli dönemlerde zarar edebilecekleri belirtilmiştir.

"GEÇİÇİ OLARAK ZARAR EDEBİLİRLER''

Yayınlanan metinde, son beş yılın yıllık raporlarına ulaşılabilen merkez bankalarından oluşan bu örneklemedeki ülkelerin dünya gelirindeki payının yüzde 66 olduğu belirtilerek şu ifadeler kullanıldı:

Bu doğrultuda, merkez bankalarının geçici olarak zarar edebilecekleri istisnai dönemler ortaya çıkabilmektedir. 2008 finansal krizi ve koronavirüs pandemisi, bu dönemlere örnek olarak gösterilebilir.

MERKEZ BANKALARININ ZARAR ETMESİ NE ANLAMA GELİR?

Yazıda, merkez bankalarının zarar etmesinin ne anlama geleceği şu ifadelerle açıklanıyor:

Makroekonomik ve finansal istikrara katkı sağlamak amacıyla yerel para cinsi varlık satın alan bazı merkez bankaları, faiz oranlarının yükseldiği dönemlerde, zarar veya düşük kâr raporlayabiliyor. Net kâr hesaplanırken, tahvillerin piyasa değerindeki değişimi dikkate alan bir muhasebe standardı benimseyen merkez bankalarının kârlılık oranları üzerinde baskı oluşuyor. Bu durum, genellikle varlık alım programları uygulayan gelişmiş ülke merkez bankalarında ortaya çıkıyor. Öte yandan, birçok gelişmekte olan ülke (GOÜ) merkez bankasının da daha önce zarar açıkladıkları biliniyor. Örneğin; Şili, Çekya ve Meksika Merkez Bankaları uzun yıllar negatif öz sermayeye sahip bir şekilde faaliyetlerine devam etmiştir.

Gelişmiş ülke merkez bankalarından farklı olarak, GOÜ merkez bankalarının kârlılıkları döviz kuru hareketlerinden de önemli ölçüde etkilenebiliyor. GOÜ merkez bankalarının sahip olduğu döviz ve altın cinsinden rezervler bilançoda varlık tarafının büyük bir kısmını oluşturduğu için kur hareketleri kârlılık üzerinde belirgin rol oynayabiliyor.

Öte yandan, merkez bankalarının açıkladığı zararlar, merkez bankalarının operasyonlarını etkin bir şekilde devam ettirmesini doğrudan etkilemiyor. Zira merkez bankaları, yükümlülüklerini yerine getirmek için yerel para birimi ihraç edebilir ve yapıları gereği herhangi bir sermaye düzenlemesine tabi değildir.

-

misafir 2 hafta önce Şikayet EtBu kadar faizden hızla dönülmeliBeğen Toplam 1 beğeni

-

misafir 2 hafta önce Şikayet EtBu da cahil misafir. Enflasyon oranın altındaki faiz enflasyonu dizginlemez. Temmuzu bekle baz etkisiyle azalmış gibi görünür rahatlarsın. Faiz indirince ne yapcan kredi çekip ne alacan?Beğen

-

vatandaş 2 hafta önce Şikayet Et800 küsür milyar tl ne oluyor o zaman o parayı emekliye verseydiniz en az 10 yıl maaş öderdiniz. haram olsun zıkkım olsun. içinizden çıkmasın.Beğen

-

Murat 2 hafta önce Şikayet EtZarar et de bu kadar da edilmez ki.Beğen

-

Cahar Dudayev 2 hafta önce Şikayet EtNe yani zarar ettik diye sevinelimmiBeğen