En detaylı Türkiye ekonomisi analizi: 2022'de ne oldu, 2023'te ne olacak?

Haber7.com yazarı Dr. Ahmet Yarız, kaleme aldığı "Ekonominin Beş Önemli Göstergesi 2023 Yılında Ne Yapacak" başlıklı yazısında Türkiye ekonomisinin 2022 yılı analizini yaparken; 2023 yılı beklentilerini de paylaştı...

- 2022 Yılı; olumsuz global ve yerel koşullar nedeniyle Türkiye ekonomisi için zorlu bir yıl olmuştur.

- Bu zorluk enflasyon, döviz kuru ve cari açığa daha fazla yansımıştır.

- Bu olumsuzluklara rağmen büyüme, işsizlik, turizm gelirleri ve kamu bütçesi alanlarında yüksek performans sağlanmıştır.

- Seçimlere rağmen 2023 yılının ekonomik göstergeler açısından geçen yıla göre daha olumlu bir seyir izleyeceği tahmin edilmektedir. Bu tahminler çerçevesinde makro ekonomik göstergelerden bir bölümü hakkındaki beklentilerimiz aşağıdaki gibidir:

- GSYH ve Büyüme: 2022 Yılında GSYH 865 Milyar USD ve 15,5 Trilyon TL, büyüme %5,5, civarında beklenmektedir. 2023 Yılında GSYH’nin 900 Milyar USD ve 22 Trilyon TL, büyümenin ise %4, civarında oluşabileceği tahmin edilmektedir.

- Enflasyon: Tüketici enflasyonu 2022 yılında %65 civarında beklenmekte, 2023 yılı sonunda ise %30 civarına gerileyebileceği tahmin edilmektedir.

- İşsizlik: İşsizliğin 2022 sonunda %10,5 ve 2023 yılında %11 civarında oluşabileceği tahmin edilmektedir.

- Kamu Bütçesi:2022 Yılında bütçe açığının -350 Milyar TL ve Bütçe Açığı/GSYH’in %-2,5 civarında tamamlanabileceği, 2023 yılında ise bütçe açığının -650 Milyar TL’ye ve Bütçe Açığı/GSYH’nin ise %-3,5 civarına yükselebileceği tahmin edilmektedir.

- Cari Açık: 2022 sonunda cari açığın -45 Milyar USD ve Cari Açık/GSYH’nin %-5,2 civarında sonuçlanması beklenmekte, 2023 yılında ise cari açığın -30 Milyar USD ve Cari Açık/GSYH’nın %-3,5 civarında oluşabileceği tahmin edilmektedir.

Türkiye ekonomisi, 2022 yılında global ve yerel koşullardaki olumsuz faktörlerin etkisiyle oldukça zorlu bir dönem geçirmiştir. Döviz kuru ve enflasyonda yüksek oranlı artışlar sosyal ve ekonomik dengeleri tahrip edici etkiler üretirken, düşük faizi önceleyen ekonomi politikaları, ülkemizi büyümede dünya ölçeğinde üst sıralara taşımıştır. Büyümenin etkisiyle istihdam artmış, işsizlik oranları gerilemiş, kamu bütçesi son yılların en iyi performansını göstermiştir. Ekonomik dengeler açısından oldukça önemli olan bu göstergelerdeki 2022 yılı değerlendirmeleri ve 2023 yılı beklentileri bu yazının konusunu oluşturmaktadır.

- GSYH ve Büyüme

Büyüme ve Gayrisafi Yurtiçi Hasıla (GSYH) gelişmeleri ekonominin geçmiş dönemde gösterdiği performans, geleceğe yönelik yansımalar, enflasyon, işsizlik, kamu bütçesi ve kamu finansmanı vb. çok sayıda makro ekonomik göstergeyi beslemesi nedeniyle önemlidir.

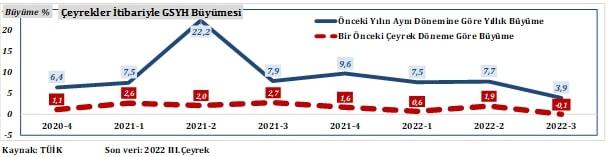

Grafik 1: Çeyrekler İtibariyle GSYH Büyümesi

Türkiye 2022 yılında dünya ölçeğinde parlak bir büyüme performansı göstermiştir.

2020 ile 2022 arasındaki sekiz çeyrek dönemdeki yıllık ve çeyreklik büyüme oranları Grafik 1’de yer almaktadır. 2021 yılının ilk çeyreğinde %7,5 ve ikinci çeyreğinde baz etkisiyle %22,2 ile rekor büyüme gösteren ekonomide canlılık, sonraki çeyreklerde azalarak devam etmiştir. 2021 Yılının tamamı ve 2022 yılının ilk yarısında ihracat ve iç tüketimin öncülüğündeki büyüme; sanayi üretim artışı, kapasite kullanım oranları, satın alma yöneticileri endeksi, elektrik tüketimi ve otomotiv satışlarına belirgin bir şekilde yansımıştır. 2022 Yılının ikinci yarısından itibaren kamunun makro ihtiyatı tedbirler kapsamında kredilere ve dövizli işlemlere yönelik sınırlamaları, büyümenin hızını yavaşlatmıştır. Üçüncü çeyrekte yıllık %3,9’a kadar gerileyen yavaşlamanın son çeyrekte de devamı beklenmektedir.

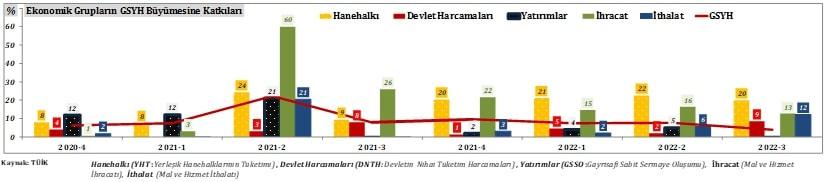

Grafik 2: Çeyrekler İtibariyle Büyümeye Katkılar

Ekonomik grupların büyümeye katkılarına Grafik 2’de yer verilmektedir. Harcamalar yöntemiyle hesaplanan GSYH’da ekonomik grupların gösterdikleri performans belirleyicidir.Hanehalkı (kişiler), GSYH içinde %55-%60 aralığında değişen payı ile en büyük ekonomik gruptur. Bu özelliği nedeniyle; hanehalkının artan harcamaları büyümeyi yukarıya çekerken, azalan harcamalar büyümeyi yavaşlatmaktadır. Yatırımlar, ihracat ve ithalatın GSYH içindeki payları %30’lar seviyesindedir. Her üç ekonomik grubun performansı, büyümeyi doğrudan etkilemektedir. Bir başka ekonomik grup olan Devletin GSYH içindeki payı %15’ler civarındadır. Devlet harcamalarının artması veya azalması da büyümeyi etkilemektedir.

Ekonomik gruplar büyümeye farklı düzeylerde katkı sağlamaktadır. Ekonominin daralma dönemlerinde izlenen politikalara bağlı olarak devlet harcamalarının katkısı artabilmekte, büyümenin hızlandığı dönemlerde devlet harcamalarının katkısı azalırken hanehalkının katkısı artmaktadır. Benzer farklılık ithalat ve ihracatın katkısında da görülmektedir. Büyümenin düşük olduğu dönemlerde ithalatın katkısı azalırken ihracatın katkısı artmakta, yüksek büyüme dönemlerinde ise ithalatın katkısı artmaktadır.

Hanehalkı, son sekiz çeyrekte GSYH büyümesine katkı vermiştir. İhracat, 2021 yılı ikinci çeyrek büyümeye %60 gibi olağanüstü bir katkı sağlarken bu performansı sonraki dönemlerde azalışa geçmiş ve 2022 üçüncü çeyrekte %13’e gerilemiştir. Yatırımların payı 2021 yılı ikinci çeyrekte %21 iken sonraki dönemde önemli ölçüde azalsa da 2021 son çeyreğinden itibaren artmaya başlamış ve 2022 son çeyrekte %12’ye yükselmiştir. Ülkenin üretim gücü ve kapasitesindeki artışa doğrudan katkı sağlayan bu göstergedeki artış, yatırım iştahının yüksek olduğu anlamına gelmektedir. İthalattaki gelişmeler yatırımlar ile benzerlik göstermektedir. Yatırımın büyük ölçüde ithalata bağımlı olması ve ekonomik büyümenin ithalatı zorunlu kılması, bu grubun GSYH’ya daha yüksek katkı vermesini sağlamıştır.

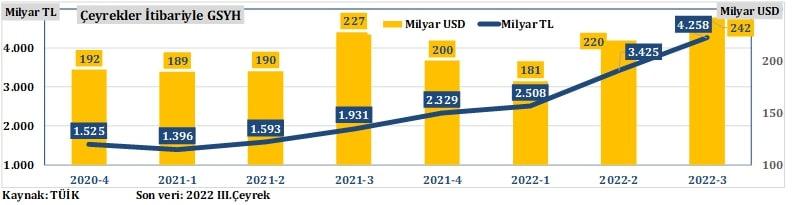

Grafik 3: Çeyrekler İtibariyle GSYH

Çeyrekler itibariyle USD bazında GSYH 180-250 Milyar USD aralığında dalgalanmıştır. Ekonomik canlılık ve döviz kurlarındaki hızlı artışlar USD bazında GSYH’yi düşürmektedir. 2021 Yılının son çeyreğinde 200 Milyar USD seviyesindeki GSYH 181 Milyar USD’ye gerilemiş, ardından hızlı bir artış ile 3.çeyrekte 242 Milyar USD’ye yükselmiştir. TL olarak hesaplanan GSYH enflasyonun da etkisiyle hızlı bir şekilde yükselmiştir. 2021 Yılının üçüncü çeyreğinde 1,9 Trilyon TL olan GSYH 2022 yılının aynı döneminde %120 oranında artışla 4,3 Trilyon TL’ye yükselmiştir. Bu artışta hızlı yükselen döviz kurlarının ağırlıklı payı olsa da ekonomik büyümenin payı ihmal edilmemelidir.

GSYH 2013 yılında ulaşılan 958 Milyar USD’yi yeniden yakalamak için on yıl kaybettik

Kasım ayında yayınlanan Orta Vadeli Programda (OVP) 2022 yılında büyümenin %5, GSYH’nin 808 Milyar USD ve 13,4 Trilyon TL civarında gerçekleşebileceği tahmin edilmiştir. 2023 Yılı beklentisi ise büyüme %5, GSYH 867 Milyar USD ve 18,6 Trilyon TL olarak hedeflenmiştir. Beklentimiz 2022 yılında büyümenin %5,5, GSYH’nin 965 Milyar USD ve 15,5 Trilyon TL civarında gerçekleşmesidir. 2023 Yılının seçim yılı olması nedeniyle büyümenin %4, GSYH’nin 900 Milyar USD ve 22 Trilyon TL civarında oluşabileceği değerlendirilmektedir. GSYH için 2023 yılında öngördüğümüz 900 Milyar USD, 2013 yılındaki 958 Milyar USD’nin altındadır. Bir başka ifadeyle 2013 yılındaki GSYH’ya yeniden ulaşmak için on yıl kaybetmiş durumdayız.

- Enflasyon

Geniş halk kitlelerinin satın alma gücü, yatırım kararları, kamu bütçesi, kredi maliyetleri vb. ekonomiyi kuvvetli bir şekilde etkileyen enflasyon, ülkemizin en öncelikli gündem maddesidir.

Tablo 1: Tüketici Enflasyonu ve Harcama Gruplarının Katkıları

Tüketici enflasyonunun (TÜFE) aylık ve kümülatif verileri ile harcama gruplarının enflasyona katkıları Tablo 1’de yer almaktadır. Enflasyon, 2018 yılından itibaren;kur şokları, enerji fiyatları, Covid 19 nedeniyle aksayan küresel üretim ve lojistik problemlerinin neden olduğu emtia ve gıda fiyatlarındaki yüksek oranlı artışlar nedeniyle uzun yıllar sonra yeniden yükselişe geçmiştir.

2021 Yılı TÜFE’de aylık oranlar %0,89 ile %13,58 aralığındadır. 2021 yılına %1,68 ile başlayan TÜFE Şubat ayından itibaren aşağı yönlü bir seyir izlemiş ve Mayıs 2021’de %0,89’a gerilemiştir. Haziran 2021’de %1,94 ile yükselişe geçen aylık TÜFE Ekim’den itibaren hızlanarak %2,39’a yükselmiş, Kasım’da %3,51 ve Aralık 2021’de %13,58’e ulaşarak 2003 yılından beri en yüksek seviyesine ulaşmıştır. Yeni yıla 2021 yılından miras kalan yükseliş trendinin devamı ile başlayan TÜFE Ocak 2022’de aylık %11,10 ile yüksek seyrini korumuş, sonraki aylarda düşüşe geçerek Şubat ayında %4,81 ve Mart ayında %5,46’ya geriledikten sonra Nisan ayında hızlı bir atak ile %7,25’e yükselmiştir. Geçmişte yıllık enflasyonda görülmeyen oranlar ay bazında ve birkaç ay arka arkaya görülmüştür. Bu dönem enflasyonundaki hızlı yükselişin temel nedenleri; a) Döviz kurlarında yılın son üç ayında %50’yi aşan artışlar, b) Küresel salgın nedeniyle enerji-gıda ve emtia fiyatlarındaki artışlar ve c) Rusya-Ukrayna savaşının özellikle enerji ve gıda fiyatlarını daha da yukarıya çekmesidir.

Mayıs ayından itibaren dalgalı ancak aşağı yönlü bir seyir izleyen aylık TÜFE Kasım 2022’de %2,88’e kadar gerilemiştir. 2022 yılının Ocak-Kasım dönemi on bir aylık TÜFE %62,4’e ulaşırken önceki yılın aynı dönemindeki oran ise %19,8’dir. Kasım 2022 itibariyle yıllık TÜFE’yi en çok besleyen ilk üç harcama grubu; Ulaştırma, Gıda ve Ev Eşyasıdır.

Aralık ayından itibaren TÜFE hesabında baz (matematik) etkisi devreye girecektir. Yıllık TÜFE hesabında; geçtiğimiz yılın Aralık ayında %13,58 ve bu yılın Ocak ayında %11,10 olmak üzere sadece iki aylık %25 civarında bir enflasyon stoku vardır. TÜFE’nin Temmuz 2022’den itibaren gösterdiği trendin devam ederek Aralık 2022 ve Ocak 2023’te %2,5 civarındaki aylık enflasyon oranları ile Şubat 2023’te yıllık %60 civarında bir TÜFE gündeme gelebilecektir. Global enerji ve gıda fiyatlarındaki yavaşlama ile yerelde durulan döviz fiyatlarının seyrinin devamı halinde, Ocak 2023’te yıllık TÜFE’de başlayacak düşüşün (ilave dramatik politik ve ekonomik bir gelişme olmadığı takdirde) 2023 yılın ilk çeyreğinden itibaren belirgin hale gelmesiyle Şubat 2023’te %60 civarında ve Haziran 2023’te de %40’lı oranların görülmesi mümkün olabilecektir.

Öte yandan 2022 yılında enflasyonu besleyen en önemli kalemlerden olan enerji fiyatlarında yeni yılda yaşanabilecek sürpriz bir düşüş enflasyonun gerilemesini hızlandıracaktır.

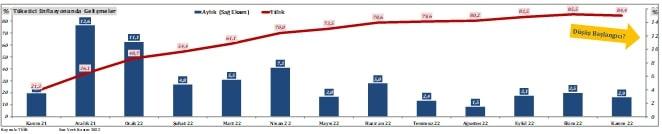

Grafik 4: Tüketici Enflasyonu Gelişmeleri

TÜFE’nin Kasım 2021 ile Kasım 2022 dönemi gelişmeleri Grafik 4’te gösterilmektedir. Ekim 2019’dan itibaren ılımlı bir artış dönemine giren yıllık TÜFE Covid 19 salgının da etkisiyle Haziran 2021’de %18’e yükselmiştir. 2021 Yılının ikinci yarısından itibaren yıllık TÜFE’de artış hızlanmış ve yılın son çeyreğinde döviz kurlarının sürüklemesiyle Ekim 2022’de %85,5’e kadar yükseldikten sonra Kasım 2022’de düşüşe geçmiş ve %84,4’e gerilemiştir.

FED faiz artışlarının yavaşlayacağı, devam eden Rusya-Ukrayna savaşının ilave risk oluşturmayacağına dair beklentiler, bir barış ihtimaline karşı iyimser gelişmeler ve petrol fiyatlarındaki düşüşler global enflasyonu yavaşlatacak gelişmelerdir. Döviz fiyatlarının durulması ve erişim zorluklarına karşın enflasyonun oldukça altındaki finansman maliyetleri enflasyonun hızını yavaşlatan yerel faktörlerdir. Global ve yerel faktörlerin etkisiyle Ekim 2022’de zirve yapan enflasyonun Kasım ayından itibaren başladığı düşün devam etmesi beklenmektedir.

Döviz fiyatlarındaki durulma, global enerji ve gıda fiyatlarındaki gerilemeler enflasyonun önce hızını kesti ardından yavaşlatacak

Grafik 5: Üretici Enflasyonu Gelişmeleri

Üretici enflasyonunun (ÜFE) Ekim 2021 ile Kasım 2022 dönemi gelişmeleri Grafik 5’te gösterilmektedir. Nisan 2020-Temmuz 2020 aralığında %1 bandında seyreden aylık ÜFE, Ağustos ayında %2,35 ile artış trendine girmiştir. Nisan 2021’de aylık %4,34’e ulaşan ÜFE düşüşe geçerek Eylül 2021’de %1,55’e gerilemiştir. Ekim 2021’de %5,24’e sıçrayan aylık ÜFE, bu tarihten sonra oldukça yüksek seviyelerde seyretmeye başlamış; Kasım 2021’de %9,99 ve Aralık 2021’de %19,08 ile Ocak 2022’de %10,45 olmak üzere çift haneli değerlere ulaşmıştır. Geçmişte yıllık enflasyonda dahi görülmeyen oranlar ay bazında ve birkaç ay arka arkaya görülmüştür. Şubat 2022’de %7,22’ye gerileyen ve dalgalı bir seyir izleyen ÜFE Kasım ayında %7,83 değerine ulaştıktan sonra Kasım ayında keskin bir düşüş ile %0,74’e gerilemiştir.

Ocak 2004 ile Temmuz 2018 dönemi içinde uzun süre genellikle tek hanelerde ve %-3,8 ile %15 aralığında seyreden yıllık ÜFE, Temmuz 2009’da dönemin en düşük seviyesi olan %-3,8’e kadar gerilemiştir. Ağustos 2018’den itibaren tweet krizinin tetiklediği döviz fiyatları öncülüğünde artışa geçen ÜFE, Eylül 2018’de %46’ya yükseldikten sonra düşüşe geçmiş ve Ekim 2019’da %1,7’ye kadar gerilemiştir. Kasım 2019’dan itibaren ılımlı artış dönemine giren yıllık ÜFE Covid 19 salgının da etkisiyle Ağustos 2020’de tek hane barajını aşarak %11,5’e kadar yükselmiştir. Bu tarihten itibaren düzenli artış dönemine giren ÜFE, 2020 yılını %25,2 ile tamamlamıştır. 2021 Yılına da yükseliş trendi ile giren ÜFE’nin hızı Mayıs’tan itibaren artmış ve 2021 yılını %83,5 ile tamamlamıştır. Döviz kurları başta olmak üzere enerji, emtia ve gıda fiyatlarının beslediği ÜFE Şubat ayında üç haneli değerlere ulaşmış ve düzenli bir artış ile Ekim 2022’de %158’e ulaşmıştır.

Yurt içinde döviz kurlarındaki durulma, yurt dışında ise enerji ve emtia fiyatlarındaki gerilemeler ÜFE’yi düşüş yönünde baskılamaktadır. Mayıs ayından itibaren artış ivmesini kaybederek Ekim ayında %158 ile zirveye ulaşan yıllık ÜFE Kasım ayında önemli bir düşüş ile %136’ya gerilemiştir. ÜFE’deki düşüşün 2023 yılın ikinci çeyreğinden itibaren belirgin hale gelmesi beklenmektedir.

Grafik 6: Tüketici ve Üretici Enflasyonu Gelişmeleri

TÜFE ve ÜFE arasında geçirgenlik (geçişkenlik, iletkenlik, taşıyıcılık) bulunmaktadır.ÜFE’nin TÜFE’den yüksek olması üreticiler tarafındaki maliyet artışlarının talep yetersizliği nedeniyle fiyatlara tam olarak yansıtılamadığını ve talep canlılığı halinde bu maliyet artışlarının tüketici fiyatlarına transfer edilmesinin kaçınılmaz olduğunu ifade etmektedir. ÜFE ve TÜFE arasında güncelde olduğu gibi ÜFE lehine, geçmişte ise zaman zaman TÜFE lehine oluşan farkların uzun vadede dengelenmesi beklenmektedir.

TÜFE ve ÜFE’nin Ekim 2021 ile Kasım 2022 dönemi gelişmeleri Grafik 6’da gösterilmektedir. Kasım 2022 itibariyle yıllık TÜFE %84,4 iken yıllık ÜFE ise %136 civarında olup aralarında iki katına yakın bir fark bulunmaktadır. Son iki yıllık veriler incelendiğinde Ağustos 2020’ye kadar TÜFE’nin gerisinde olan ÜFE önce TÜFE’yi yakalamış sonrasında aradaki fark açılmıştır. ÜFE ve TÜFE arasındaki makasın zaman içinde; ÜFE’nin düşüşü, sabit kalışı veya daha yavaş artışına karşın TÜFE’nin daha fazla artması ile kapanması beklenmektedir. ÜFE’deki düşüş eğiliminin ılımlı bir seyirde devam etmesi halinde TÜFE geçişkenliği azalacak ve TÜFE’ye baskısı hafifleyecektir.

ÜFE ve TÜFE arasındaki yüksek fark gelecek dönem enflasyonu için önemli bir tehdit unsurudur.

Baz etkisinin ÜFE hesabında da devreye girmesiyle, Aralık 2022’de %19,08 ve Ocak 2023’te %10,45 olmak üzere iki aylık %30 civarındaki enflasyon stoku yıllık ÜFE hesabından çıkacaktır. Aralık 2022 ile Ocak 2023’te aylık %1 civarında gerçekleşebilecek bir TÜFE ile Şubat 2023’te yıllıkta iki haneli bir üretici enflasyon gündeme gelebilecektir.

FED’in yılın son çeyreğinde başlattığı sıkılaştırma ve yüksek faiz politikaları, savaşın dünya gündeminde üst sıralardan düşmesi, enerji ve emtia fiyatlarındaki durulma ve ılımlı düşüşler, global enflasyon tehdidini azaltan gelişmelerdir. Global enflasyondaki yavaşlamanın ardından yaşanan ılımlı düşüşler ile yurt içinde durulan döviz fiyatlarındaki trendin, TÜFE ve ÜFE’yi aşağı yönde baskılaması beklenmektedir.

Orta Vadeli Programda (OVP) 2022 yılı sonunda TÜFE’nin %65 ve 2023 yılında %24,9 olarak tahmin edilmiştir. TÜFE’nin 2022 yılı için %65, seçim yılı olması münasebetiyle tahmin zorluklarına rağmen 2023 yılı sonunda %30 civarında oluşabileceğini beklemekteyiz

- İşgücü, İstihdam ve İşsizlik

İşgücü, istihdam ve işsizlik verileri ülke ekonomilerinin performanslarını değerlendirmek amacıyla izlenen makro ekonomik göstergelerdendir. Göstergeler gerek ekonomik ve gerekse toplumsal gelişmeler için önemli sinyaller içermektedir.

Tablo 2: İşgücü Göstergeleri

İşgücü göstergelerine ilişkin veriler Tablo 2’de yer almaktadır. Ekim 2022 itibariyle çalışma çağındaki (15 ve daha yukarı yaştaki) nüfus 64,9 Milyon kişi ve işgücü 34,7 Milyon kişidir. İşgücünün %89’unu oluşturan 31,5 Milyon kişi istihdam edilmekte ve çalışmaktadır. 34,9 Milyon kişinin yer aldığı işgücü içerisindeki işsiz sayısı ise 3,5 Milyon kişidir.Çalışma çağındaki nüfusun %52,9’u işgücüne katılmaktadır. Çalışma çağındaki nüfusun %47’si ve işgücünün %89’u istihdam edilmektedir. İşsizlik oranı %11,2 bir başka ifadeyle işgücünün %11,2’si işsizdir.

Grafik 7: İşgücüne Katılım Seviyesi

İşgücüne katılımın gelişimi Grafik 7’de yer almaktadır. Ülkemizde işgücüne katılım oranı %44 ile %53 aralığında dalgalanmaktadır. Covid 19 süreci işgücüne katılımı azaltmış bir başka ifadeyle kişiler geçici bir süreyle iş aramaktan vazgeçmişlerdir. Covid 19 öncesinde %52,6’ya ulaşan işgücüne katılım, Nisan 2020’de sert bir düşüşle %46,7’ye gerilemiştir. Salgın döneminde işgücüne katılım oranı dalgalı bir seyir izlemiştir. Ekim 2020’de %51,4 olan katılım oranı, salgının başlangıcıyla %46,7’ye gerilemiştir. Mayıs 2020’den itibaren artış trendine giren işgücüne katılım, salgın öncesi seviyeleri geçerek 2000 yılından itibaren kaydedilen en yüksek oran olan %53,5’e ulaşmıştır. İşgücüne katılımın artması, gelecekte iş bulma arayışı ve ümitlerinin güçlenmesi anlamına gelmektedir.

Grafik 8: İstihdam ve İşsiz Sayısının Gelişimi

İstihdam ve işsiz sayısındaki gelişim Grafik 8’de yer almaktadır. Kasım 2019’da 28,2 Milyon kişi olan istihdam, salgının başlangıcı olan Nisan 2020’de 25,2 Milyon kişiye kadar düşmüştür. Bu tarihten itibaren; işten çıkarma yasağı ve kamunun kısa çalışma ödeneklerinin devreye girmesi, salgın dönemindeki kısıtlama ve kapanmalara rağmen işsiz sayısında dramatik düşüşü engellemiş, işgücüne katılımın düşüşü de işsiz sayısındaki artışı sınırlandırmıştır. Ekonomide 2021 yılı ve 2022 yılındaki büyüme, istihdamı olumlu etkilemiştir. Ekim 2022 itibariyle 31,4 Milyon kişiyi aşan istihdam seviyesi, salgının başlangıcındaki en düşük seviyeye göre 6,2 Milyon kişilik yeni istihdam anlamına gelmektedir. İstihdam seviyelerinin kısa süreli dalgalanmalara rağmen ılımlı artış trendini koruması beklenmektedir.

Covid 19 sürecinde 25,2 Milyon kişiye kadar gerileyen, Ekim 2022’de 31,4 Milyon kişiye ulaşmıştır. Salgının başlangıcına göre 6,2 Milyon kişilik yeni istihdam sağlanmıştır.

Kasım 2019’da 4,4 Milyon kişi olan işsiz sayısı Nisan 2020’de 3,9 Milyon kişiye kadar düşmüş ve ardında dalgalı bir seyir izlemiştir. Salgın döneminde istihdam azalırken işsiz sayısının düşmesi çelişkili bir durum olarak dikkat çekmektedir. Ancak; salgın, ekonomik durgunluk vb. ekonomik aktivitenin daraldığı dönemlerde, işsizlerin bir bölümünün iş aramaktan vazgeçtikleri ve bu nedenle işsiz sayısının azaldığı ifade edilmektedir. Nisan 2021’de 4,5 Milyon kişi ile en yüksek seviyesindeki işsiz sayısı bu tarihten itibaren azalarak Ekim 2022 itibariyle 3,5 Milyon kişiye gerilemiştir. İşsiz sayısında ekonomik büyümeye bağlı olarak kısa süreli dalgalanmaların dışında mevcut seviyelerin biraz üstünde istikrar kazanması beklenmektedir.

Grafik 9: İşsizlik Oranlarının Gelişimi

İşsizlik oranlarındaki gelişim Grafik 9’da yer almaktadır. Geçmişte %5 civarındaki işsizlik oranı sürdürülebilir seviye olarak kabul edilirken Covid 19 öncesinde kabul aralığı %10 civarındadır. Refah seviyesinin artarak kişi başına milli gelirin 10.000 USD civarına yaklaşması, bireylerin ağır çalışma şartlarını haiz ve zorluk derecesi yüksek işlerden uzaklaşmasına neden olmakta ve bu işlerde çalışmak yerine işsiz kalmayı tercih etmektedir.

Kasım 2019’da %13,5 olan işsizlik oranı, salgının başlangıcı olan Mart 2020’de %13,4 civarındadır. Bu tarihten sonra artışın yaşandığı dönemler olsa da genelde aşağı yönlü bir seyir izleyen işsizlik oranı, istihdamın artışıyla Ekim 2022’de %10,2’ye kadar gerilemiştir. Ekonomik, teknolojik, sosyal ve toplumsal çok sayıda faktör; işsizliği global ve yerel bir sorun olarak kişi, toplum ve kamu yönetimlerinin gündeminde ilk sıralarda tutmaktadır. Bu faktörler ışığında ülkemizde %11 ile %12 aralığındaki bir işsizlik oranının sürdürülebilir olduğu düşünülmektedir.

Global ekonomik, teknik ve sosyal gelişmeler, kişilerin iş arama ve çalışma arzularını olumsuz etkilemekte ve sürdürülebilir işsizlik oranı artmaktadır.

Genç (15-24 yaş arası) nüfusta işsizlik, ülkemizin en önemli sorunlarından biridir. Genç nüfusta işsizlik oranı işsizlik oranının iki katına yakın bir seviyede seyretmektedir. Kasım 2019’da %25,4 seviyesinde olan genç nüfusta işsizlik oranı Mayıs 2021’e kadar bu seviyelerde kalmıştır. Bu tarihten itibaren ılımlı bir düşüş eğilimi gösteren genç nüfusta işsizlik oranı, Ağustos 2022’de %18,9’a kadar gerilemiş, ardından tekrar yükselişe geçerek Ekim 2022’de %21,9’a ulaşmıştır. Uzun bir süre %25 civarında katı bir görüntü sergileyen genç nüfusta işsizlik oranının %20’lere doğru gerilemesi olumlu bir gelişmedir. Genç nüfusta işsizlik oranının uzun vadede düşüş yönünde ancak oldukça yavaş bir seyir izleyebileceği tahmin edilmektedir.

Orta Vadeli Programda (OVP) 2022 yılı sonunda işsizlik oranı %10,8 ve 2023 yılında %10,4 olarak tahmin edilmiştir. İşsizlik oranında beklentimiz 2022 sonu için %10,5 ve 2023 yılı için %11 civarındadır.

- Kamu Bütçesi

Gelirler, giderler ve bütçe dengesi kalemlerinden oluşan kamu bütçesi, ülke ekonomilerinin yakından izlenen performans göstergelerindendir. Kamu bütçesinin sonuçları; kamunun finansman ihtiyacı, kamu borç stoku ve yurt içi kredi faizlerini doğrudan etkilemektedir.

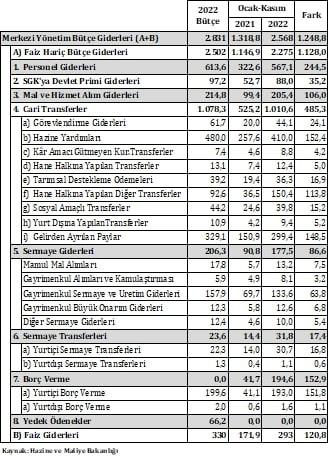

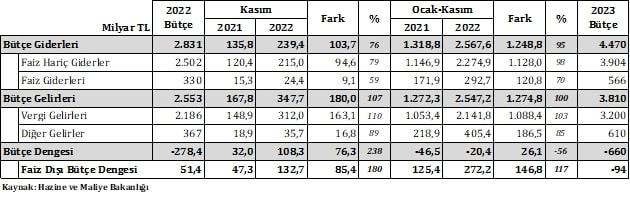

Tablo 3: Bütçe Giderleri

Ocak-Kasım 2022 Döneminde Bütçe Giderleri %95, Faiz Hariç Giderler %98 ve Faiz Giderleri %70 arttı.

Kamu bütçesindeki temel gider kalemlerine Tablo 3’te yer ver verilmektedir. Ocak-Kasım 2022 döneminde bütçe giderleri geçen yılın aynı dönemine göre %95 artışla 2,6 Trilyon TL’ye, Faiz Hariç Giderler %93 artışla 2,3 Trilyon TL’ye ve Faiz Giderleri de %70 artarak 121 Milyar TL’ye ulaştı. Giderler içinde en dikkat çekici artış %367 artış ile 153 Milyar TL’ye ulaşan Borç Verme kaleminde gerçekleşmiştir. Borç verme kalemleri içinde en yüksek tutar 121 Milyar TL global fiyatlar ve kur artışının beslediği yüksek enerji fiyatlarını sübvanse etmek amacıyla Botaş’a aktarılan tutarlardır.

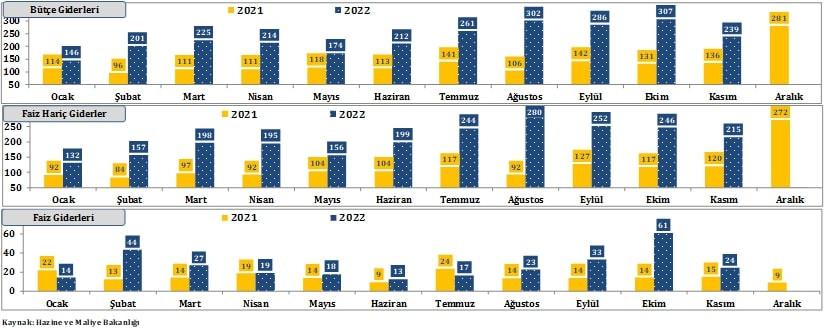

Grafik 10: Karşılaştırmalı Bütçe Giderleri

Karşılaştırmalı 2021 ve 2021 yılı bütçe giderleri Grafik 10’da yer almaktadır. Bütçe giderleri yıl içinde eşit dağılmamaktadır. 2021 yılında bütçe giderleri 96 Milyar TL ile 281 Milyar arasında dalgalanmıştır. En düşük bütçe gideri 96 Milyar TL ile Şubat 2021’de en yüksek gider ise 281 Milyar TL ile Aralık ayında gerçekleşmiştir. 2022 Yılının Ocak-Kasım döneminde ise bütçe giderlerinin en düşük seviyesi 146 Milyar TL ile Ocak ayında ve en yüksek seviye ise 307 Milyar TL ile Ekim ayındadır. Bütçe giderleri yılın son çeyreğinde ve özellikle aralık ayında artmaktadır. Faiz giderlerinde 2018 yılında başlayan artış devam etmektedir. Ocak-Kasım döneminde faiz giderleri 2021 yılının aynı dönemine göre 172 Milyar TL’den %70 oranında artışla 293 Milyar TL’ye yükselmiştir. Faiz giderlerindeki artışın temel nedeni önceki bölümlerde izah edildiği gibi artan bütçe açıkları ve yükselen finansman maliyetleridir.

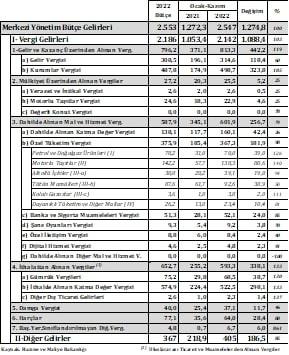

Tablo 4: Bütçe Gelirleri

Ocak-Kasım 2022 Döneminde Bütçe Gelirleri %100, Vergi Gelirleri %103 ve Diğer Gelirler %85 arttı.

Kamu bütçesindeki temel gelir kalemlerine Tablo 4’te yer ver verilmektedir. Ocak-Kasım 2022 döneminde bütçe gelirleri geçen yılın aynı dönemine göre %100 artışla 2,5 Trilyon TL’yi, vergi gelirleri %103 artışla 2,1 Trilyon TL ve diğer gelirler ise %85 artışla 405 Milyar TL’yi aştı. Bütçe gelirleri; gelir ve kurumlar vergisindeki yüksek artışlar, katma değer vergisi ve özel tüketim vergisi ile ithalattan alınan KVD ve gümrük vergilerinden beslenmiştir.

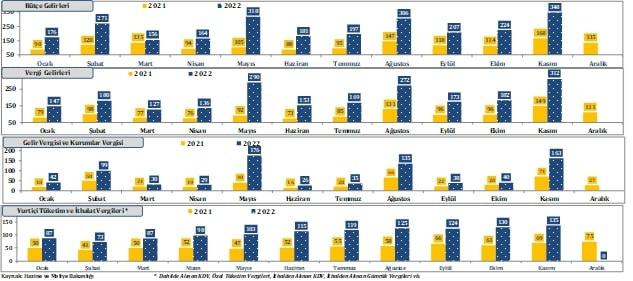

Grafik 11: Karşılaştırmalı Bütçe Gelirleri

Karşılaştırmalı 2021 ve 2021 yılı bütçe gelirleri Grafik 11’de yer almaktadır. Bütçe gelirlerindeki dalgalanma, giderlere göre daha yüksektir. Gelirler 2021 yılı Haziran ayında 88 Milyar TL ile en düşük seviyesine inmiş ve Kasım ayında da 168 Milyar TL ile en yüksek seviyesine ulaşmıştır. Covid 19 kısıtlamalarının kaldırılmasıyla ekonomik canlanma bütçe gelirlerine etkilemeye başlamış ve Ağustos ayından itibaren gelirler 100 Milyar TL’nin üzerine çıkmıştır. Kasım ayını 168 Milyar TL rekor ile tamamlayan bütçe gelirlerinin Aralık ayındaki seviyesi 135 Milyar TL’dir. 2022 Yılına kaldığı yerden başlayan bütçe gelirleri Kasım 2022’de 348 Milyar TL’ye kadar ulaşmıştır. Mayıs, Ağustos ve Kasım aylarındaki gelirin temel nedeni gelir ve kurumlar vergisi performansındaki artıştır. Yurt içindeki güçlü talep, ihracat performansı, kur artışları ve yüksek enflasyon şirket karlarını artırmıştır. Artan kârlar kurumlar vergisi olarak bütçeyi beslemiştir.

Gelir vergisi ve kurumlar vergisinin bütçe gelirleri içinde payı %30 civarında olup yapısı itibariyle bir önceki yıl ve cari yıl faaliyetlerine dayanmaktadır. Bu gruptaki gelirler Ocak-Kasım döneminde 371 Milyar TL’den %119 oranında artış ile 813 Milyar TL’ye yükselmiştir

Ekonomik canlılığın ve büyümenin öncü göstergelerinden olan yurtiçi tüketim ve ithalat vergilerinin bütçe gelirleri içindeki payı %40 civarındadır. Covid 19 sürecinde döneminde zayıflayan bu gelir kalemi Haziran 2020’den itibaren hızlı bir büyüme göstermiştir. Salgın döneminin etkilerini sınırlandırmak amacıyla kamu bankaları öncülüğünde ve Haziran 2020’de başlatılan düşük faizli krediler belirli sektörlerde talep patlamasına yol açmıştır. Talep patlaması ile gayrimenkul, otomobil ve tüketici kredilerinin çok hızlı büyümesi, yurtiçi tüketimden alınan vergi gelirlerine yansımıştır. Yurtdışı talebin beslediği ihracatın da sürüklediği bu gelir grubundaki performansın yıl sonuna doğru ivme kaybetse de devamı beklenmektedir. 2022 Yılının Ocak-Kasım döneminde 345 Milyar TL’den %74 artışla 602 Milyar TL’ye ulaşmıştır.

Ocak-Kasım 2022 Döneminde Bütçe Dengesi -20,4 Milyar TL açık, Faiz Dışı Denge ise 272 Milyar TL Fazla Verdi.

Tablo 5: Bütçe Dengesi

Bütçe dengesi verileri Tablo 5’te yer almaktadır. Bütçe gelirlerinin hızlı büyümesine karşın giderlerin aynı hızda artmaması bütçe dengesinin (kamuoyunda bilinen adıyla bütçe açığının) toparlanmasını sağlamıştır. Bütçe açığı, Ocak-Kasım 2022 döneminde geçen yıla göre -46,5 Milyar TL açıktan 26 Milyar TL iyileşme ile -20,4 Milyar TL’ye gerilemiştir. 2018 yılına kadar fazla veren faiz dışı bütçe dengesi 2019 yılından itibaren açık vermeye başlamış ve durum 2021 yılına kadar devam etmiştir. Bütçe faiz dışı dengesi veya faiz dışı bütçe dengesi Ocak-Kasım 2022 döneminde, vergi gelirlerindeki yüksek performans sonucunda yeniden fazla vermeye başlamış ve fazla tutarı 125 Milyar TL’den %117 artışla 272 Milyar TL’ye ulaşmıştır. 2023 Yılı bütçesinde ise bütçe açığı -660 Milyar TL ve faiz dışı bütçe dengesi ise -94 Milyar TL olarak hedeflenmiştir.

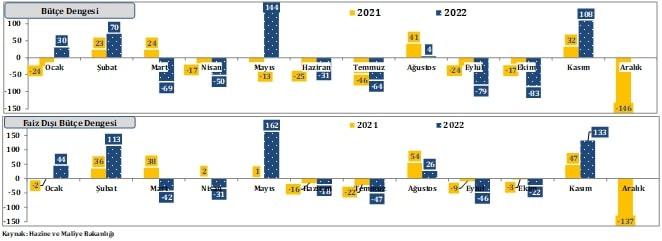

Grafik 12: Karşılaştırmalı Bütçe Dengesi

Karşılaştırmalı bütçe dengesi verileri Grafik 12’de yer almaktadır. Bütçe dengesi (açığı) yıl içinde önemli dalgalanmalar göstermektedir. Bütçe 2021 Ağustos ayında 41 Milyar TL fazla verirken Eylül, Ekim ve Aralık ayında bütçe açığı oluşmuştur. Bütçe açığı Aralık 2021’de -146 Milyar TL ile yılın en yüksek açığını vermiştir. 2022 yılında ise Ocak, Şubat, Mayıs ve Kasım aylarında bütçe fazlası, diğer aylarda ise bütçe açığı verilmiştir. Yıl sonu bütçe açığı; bütçe hedeflerinde -278 Milyar TL ve OVP (Orta Vadeli Programda) -461 Milyar TL öngörülmektedir. Ocak-Kasım döneminde -20 Milyar TL civarında gerçekleşen bütçe açığının yıl sonunda Aralık 2022 verilerine de bağlı olarak -350 Milyar TL ile -400 Milyar TL aralığında gerçekleşmesi sürpriz olmayacaktır. Faiz dışı bütçe dengesinin ise pozitif bölgede kalması beklenmektedir.

Sağlam Bütçe=Güçlü Bütçe, gelir-gider yapısı dengeli ve sürdürülebilir bütçe anlamındadır. Bütçe analizlerinde Bütçe Dengesi/GSYH ile önemli bir performans göstergesi olarak dikkate alınmaktadır. Son dört yılda bütçe açıkları artmakla birlikte Bütçe Dengesi/GSYH oranı, 2000’li yılların başında görülen çift haneli rakamlar ve 2009 yılında görülen % -5,3’ün oldukça uzağındadır.

Ekonominin durgunluk dönemlerinde zayıflayan bütçe performansı büyüme dönemlerinde güçlenmekte, durgunluk dönemlerinde artan bütçe açıkları ise büyüme dönemlerinde gerilemektedir. 2001 yılında %-14,5 ile rekor kıran Bütçe Dengesi/GSYH, daha sonraki yıllarda istikrarlı bir toparlanma ile 2006 yılında %-0,6 seviyesine gerileyerek yakın tarihin en parlak performansını göstermiştir. Beş yılı aşan bir sürede ancak elde edilebilen bu kazanımlar 2008 krizi sonrasında hızlı bir şekilde kaybedilmiş ve 2009 yılında %-5,3 gibi yüksek bir orana ulaşmıştır. Bütçe Dengesi/GSYH oranı daha sonraki yıllarda yüksek büyüme ile tekrar gerilemeye başlamış ve 2015 yılında %-1’e kadar gerilemiştir. 2017 yılında yeniden artış trendine giren ve 2018 yılında hızlanmaya başlayan bütçe açıkları ile Bütçe Dengesi/GSYH 2019 yılını %-2,9 ile 2020 yılını %-3,5 ve 2021 yılını ise %-2,8 ile tamamlamıştır.

2000’li yılların başlangıcındaki yüksek bütçe açığı seviyeleri ve salgının egemen olduğu global konjonktür dikkate alındığında, %-5 civarındaki açık seviyelerinin sürdürülebilir olduğu düşünülmektedir.

Bütçe Performans Göstergeleri Son Üç Yılın En İyi Görünümüne Sahip ve Bütçe Açığı/GSYH sürdürülebilir düzeyde

Bütçe, Ocak-Kasım dönemi verileri ışığında; Bütçe Dengesi, Faiz Dışı Denge, Bütçe Gelirlerinin Bütçe Giderlerini Karşılama Oranı, Vergi Gelirlerinin Bütçe İçindeki Payı, Cari Transferlerin Bütçe Giderleri İçindeki Payı, Bütçe Dengesi/GSYH ve Faiz Dışı Bütçe Dengesi/GSYH göstergelerinde son üç yılın en iyi performansını göstermiştir.

Bütçe Dengesi/GSYH’nin 2022 sonunda %2,5 civarında ve Faiz Dışı Bütçe Dengesi/GSYH ise pozitif bölgede oluşması beklenmektedir.

Haziran 2022’de hazırlanan ek bütçede yıl sonu, açık -278 Milyar TL ve faiz dışı bütçe fazlası +51 Milyar TL öngörülmesine rağmen Orta Vadeli Programda (OVP) açık -461 Milyar TL, faiz dışı açık -131 Milyar TL, Bütçe Dengesi/GSYH %-3,4 ve Faiz Dışı Bütçe Dengesi/GSYH ise %-1 hedeflenmiştir.2023 bütçesinde ise bütçe açığı -659 Milyar TL, faiz dışı denge -94 Milyar TL ve Bütçe Dengesi/GSYH %-3,5 olarak öngörülmektedir. 2022 Yılı sonu beklentilerimiz; bütçe açığı– 350 Milyar TL, faiz dışı bütçe dengesi pozitif bölgede ve Bütçe Dengesi/GSYH %-2,5 civarındadır. 2023 Yılı beklentilerimiz ise bütçe açığı -650 Milyar TL ve Bütçe Açığı/GSYH ise %-3,5 civarındadır.

- Ödemeler Dengesi

Türkiye; kendi ihtiyaçlarını karşılayacak düzeyde enerji, temel endüstriyel hammaddeler, maden vb. doğal kaynaklardan mahrumdur. Ayrıca; yatırım ihtiyacını karşılayacak düzeyde tasarruf ve sermaye birikimi de yeterli değildir. Her iki konuda mahrumiyet nedeniyle ülkemizin ödemeler dengesinde açık vermesi doğaldır.

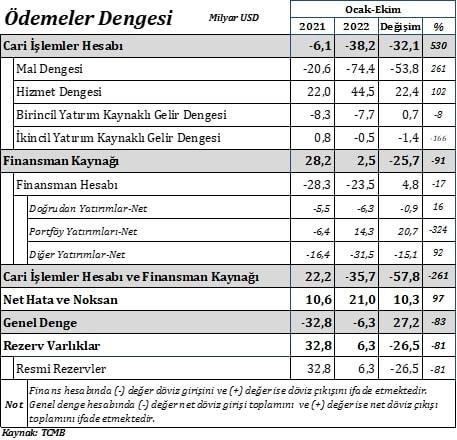

Tablo 6: Ödemeler Dengesi

Ödemeler Dengesi ekonomilerde döviz varlığını ve döviz kurunu doğrudan etkilemekte, kurun gelecekte izleyebileceği yön için güçlü bir sinyal niteliği taşımaktadır. Tablo 6’da ödemeler dengesinin Ekim 2022 sonu itibariyle özet sonuçları yer almaktadır. Cari işlemler hesabı (CIH veya kamuoyunda bilinen adıyla cari açık) 2022 yılı Ocak-Ekim döneminde önceki yıla göre %530 oranında artarak -6,1 Milyar USD’den -38,2 Milyar USD’ye yükselmiştir. Cari açıktaki yüksek büyümenin temel nedeni mal dengesinde önceki yıla göre %261 oranında ve 53,8 Milyar USD artıştır. Hizmet dengesinde 2021 yılında 22 Milyar USD fazla verilmiş iken 2022 yılındaki fazla tutarı 44,5 Milyar USD’ye yükselmiştir. Artışta turizm gelirlerindeki yükseliş belirleyicidir. Yatırım kaynaklı gelir dengesi ise 2021 yılında -8,3 Milyar USD ve 2022 yılında -7,7 Milyar USD civarında açık vermiş bir başka ifadeyle döviz çıkmıştır. Cari açığa karşın ülkemize finansman kaynağı olarak Ocak-Ekim 2021 döneminde 28,2 Milyar USD döviz girmiştir. Ocak-Ekim 2022 döneminde ise gerçekleşen döviz girişi %91 oranında düşüş ile 2,5 Milyar USD’ye gerilemiştir. Finansman kaynağının alt kalemlerine bakıldığında ise doğrudan yatırımlar hesabında 2021 yılında 5,5 Milyar USD ve 2022 yılında ise 6,3 Milyar USD civarında döviz girişi yaşanırken, portföy yatırımlarında 2021 yılındaki 6,4 Milyar USD girişe karşın 2022 yılında 14,3 Milyar USD döviz çıkışı yaşanmıştır. Diğer yatırımlar başlığı altında döviz girişleri 2021 yılında 16,4 Milyar USD ve 2022 yılında 31,5 Milyar USD’dir. Net Hata ve noksan kaleminde 2021 yılında 10,6 Milyar USD döviz girişi yaşanırken 2022 yılında giriş %97 oranında artışla 21 Milyar USD’ye yükselmiştir. 2021 Ekim sonunda TCMB rezervleri 32,8 Milyar USD artmış iken 2022 Ekim sonundaki artış tutarı 6,3 Milyar USD’ye gerilemiştir.

Grafik 13: Enerji ve Altın İthalatı

Enerji ve altın ithalatı verilerinin yer aldığı Grafik 13’e göre Ocak-Ekim döneminde 37 Milyar USD tutarındaki enerji ithalatı 2022 yılının aynı döneminde %118 artışla 80,5 Milyar USD’ye yükselmiştir. 2022 Yılındaki yüksek oranlı artışların temel nedeni enerji fiyatları ve özellikle doğalgaz fiyatlarında global piyasalarda görülmemiş artışlardır. Altın ithalatında da 2021 yılına göre artışlar söz konusudur. Ocak-Ekim döneminde 5,5 Milyar USD tutarındaki altın ithalatı 2022 yılının aynı döneminde %197 artışla 15,1 Milyar USD’ye yükselmiştir. Enerji ve altın ithalatı Ocak-Ekim döneminde 2021 yılına göre %128 artışla 42 Milyar USD’den 95,7 Milyar USD’ye yükselmiştir. Enerji ithalatı hariç tutulduğunda CIH artı vermekte bir başka ifadeyle cari açık cari fazlaya dönüşmektedir.

Ülkemiz enerji kaynaklarının yetersizliği nedeniyle yıllık 30-60 Milyar USD arasında enerji ithal edilmektedir. 2019 Yılında 42 Milyar USD, 2020 Yılında 29 Milyar USD ve 2021 Yılında 51 Milyar USD enerji ithalatı yapılırken 2022 Yılında beklenen tutar 95 Milyar USD’dir.

Enerji fiyatlarındaki artış 2022 yılı ödemeler dengesinde yıpratıcı etkiler üretmiştir. 2021 Yılının ilk yarısında 2,6 Milyar USD ile 3,6 Milyar USD arasındaki dalgalanan enerji ithalatı yılın ikinci yarısından itibaren artmaya başlamış ve Aralık ayında 7,2 Milyar USD’ye yükselmiştir. 2022 Yılına da artış eğilimi ile giren enerji ithalatı Ocak ayında 8,8 Milyar USD’ye yükselmiş ve Eylül ayına kadar bu seviyelerini korumuştur. Eylül 2022’de enerji ithalatı 8,9 Milyar USD ile zirve yapmış, ardından global piyasalardaki durulma ve ılımlı gerilemenin etkisiyle Ekim ayında 7,5 Milyar USD’ye gerilemiştir. Enerji ithalatında ılımlı düşüşün devamı beklenmektedir. 2021 Yılının tamamında 50 Milyar USD olarak gerçekleşen enerji ithalatının yıl sonunda 95 Milyar USD’ye ulaşabileceği tahmin edilmektedir.

Grafik 14: Turizm Gelirleri

Cari işlemler hesabında turizm gelirleri önemli bir katkı sağlamaktadır. Turizm sektörü, gelirin elde edilmesinde neredeyse hiç döviz harcanmaması nedeniyle sahip olduğu net ihracatçı niteliği, cari açığın finansmanına yaptığı yüksek orandaki katkı, ülke içinde gerek istihdam ve gerekse çok sayıda sektörü beslemesi nedeniyle ülkemiz için oldukça önemli bir sektördür. Karşılaştırmalı turizm gelirleri Grafik 14’te yer almaktadır. Ocak-Eylül 2022 döneminde turizm geliri 31,3 Milyar USD ile önceki yılın aynı dönemine göre %119 artarken, aynı dönemdeki ziyaretçi satısı ise %34 artışla 39,4 Milyon kişiye ulaşmıştır. 2021 Yılında 31,3 Milyar USD olan turizm gelirlerinin 2022 yılı sonunda %48 oranında artış ile 46 Milyar USD’ye ulaşması beklenmektedir.

Grafik 15: Cari İşlemler Hesabının Gelişimi

CIH 2021 ve 2022 yılı aylık gelişimi Grafik 15’te yer almaktadır. 2022 yılına -6,9 Milyar USD açık ile başlayan cari işlemler hesabı sonraki aylarda azalma eğilimi gösterse de önceki yıla göre yüksek seyrini sürdürmüştür. Cari işlemler hesabı Ocak-Eylül 2021 döneminde -10,9 Milyar USD ve bu yılın aynı döneminde -38 Milyar USD’dir.

CIH analizlerinde açık tutarı, finansman kalitesi ve ulusal rezervlere etkisi GSYH ile ilişkilendirilmektedir. CIH analizlerinde ülkemize özgü olarak enerji ve altın ödemeleri hariç veriler ayrı bir başlık altında ele alınmaktadır. Ayrıca USD olarak hesaplanan cari işlemler hesabı (CIH) ve GSYH yüksek kur artışlarının yaşandığı dönemlerde GSYH’yi küçültmekte ve CIH/GSYH oranı daha olumsuz bir görünüm sergilemektedir.

CIH/GSYH 2021 yılında %-1,7’dir. Enerji ve Altın hariç tutulduğunda hesaplanan CIH/GSYH oranı ise daha makul seviyelere gerilemektedir. Enerji ithalatını azaltmaya yönelik (doğal gaz keşifleri, nükleer, güneş, rüzgar, yerli kömür, hidro vb.) yatırımların katkıları ve altın üretimindeki artışlar, bir süre sonra cari açık sorununu ülkemizin gündeminden kalıcı olarak çıkartabilecektir.

Global piyasalarda enerji ve özellikle doğal gaz fiyatlarındaki görülmemiş yüksek artışlar, ülkemiz ekonomisinde ödemeler dengesi, uluslararası rezerveler ve döviz kurundaki dengeleri kayganlaştırmıştır. Covid 19 ve Rusya-Ukrayna savaşının enerji, temel endüstriyel, emtialar ve gıda fiyatlarında neden olduğu artışlar cari açığı artırmıştır. Turizm gelirleri ve enerji fiyatlarında 2022 yılı üçüncü çeyreğinden itibaren başlayan durulma cari açığın daha da büyümesini engellemiştir.

Cari açıkta 2022 yılında zirve yapan olumsuz tablo 2022 yılında zirve yaptıktan sonra düşüş sürecine girmiştir. Global ve yerel konjonktürde önemli bir kırılma olmadığı takdirde, 20023 yılında cari açığın makul düzeylere gerilemesi beklenmektedir.

Orta Vadeli Programda (OVP) CIH 2022 yılında -47,3 Milyar USD ve 2023 yılında -22 Milyar USD, CIH/GSYH 2022 yılında %-5,9 ve 2023 yılında %-2,5 öngörülmüştür. Beklentimiz; CIH 2022 yılında -45 Milyar USD ve 2023 yılında -30 Milyar USD civarında, CIH/GSYH 2022 yılında %-5,2 ve 2023 Yılında %-3,3 civarındadır. Ülkemiz için sürdürülebilir CIH/GSYH seviyesinin %5’in altında olması gerektiği ifade edilmektedir.

Sonuç:

2022 Yılı; olumsuz global ve yerel koşullar nedeniyle enflasyon, döviz kuru ve cari açık açısından Türkiye ekonomisi için zorlu bir yıl olmuştur. Bu olumsuzluklara rağmen büyüme, işsizlik, turizm gelirleri ve kamu bütçesi alanlarında yüksek performans sağlanmıştır.

Seçimlere rağmen 2023 yılının ekonomik göstergeler açısından geçen yıla göre daha olumlu bir seyir izleyeceği tahmin edilmektedir.

-

Misafir 1 yıl önce Şikayet Et2023 Felaketler yılı mı olacak. Bu millet ferahlamaya çok ihtiyacı varBeğen Toplam 1 beğeni

-

Misafir 1 yıl önce Şikayet EtAhmet din iman para olmuş her şeyi paraya göre ölçer oldunuz 2013 bu güne ne yatırımlar ne hizmetler oldu saymaya gerek yok sen sadece savunma sanayine bak yeter sonra aklın gitmesin.Beğen Toplam 4 beğeni

-

Ahmet 1 yıl önce Şikayet EtTürkiye 2013 yılında 900-950 milyar dolarlık ekonomiydi. Şu an 865 deniyor. Şimdi bu sayılara bakın ve büyüdük mü küçüldük mü tekrar değerlendirin ayrıca buna doğal nüfus artışını ve legal/kaçak göçü, sığınmacıları da ekleyin. Türkiye net bir şekilde küçülmüş durumda.Beğen Toplam 3 beğeni