Koronavirüs bütçeyi yordu! Türkiye için uzun vadede önemli fırsatları var

Haber7.com yazarı Dr. Ahmet Yarız, dünyayı etkisi altına alan, ekonomik ve sosyal hayatta olumsuz etkilere neden olan covid-19 küresel salgınının etkilerini sınırlandırmak ve azaltmak amacıyla alınan önlemlerin kamu bütçesi üzerindeki etkileri kaleme aldı. Yarız, "Aşı süreci, parasal genişleme, global ve yerel dinamikler birlikte düşünüldüğünde uzun vade de umut verici fırsatlar olduğunu düşünmekteyiz" dedi.

İşte Dr. Ahmet Yarız'ın o yazısı;

Bir yıldır hayatımızı şiddetli şekilde etkileyen covid-19 salgınının birey, toplum, ülke ve dünya ekonomilerinde oluşturduğu olumsuz etkilere yönelik analiz ve değerlendirmelere bu sütunlarda “Covidonomi-Korona Günlerinde Ekonomi Yazmak”, “Covid-19! Bırak İkinci Dalgayı” ve “Covid-19 Gölgesinde İstihdam ve İşsizlik” başlıklı yazılarımızda yer vermiştik. Bu yazımızda ise salgının etkilerini sınırlandırmak ve azaltmak amacıyla alınan önlemlerin kamu bütçesi üzerindeki etkileri ele alınmaktadır.

Kamu otoriteleri tarafından salgının başlangıcı, birinci dalgası ve halen devam eden ikinci dalgası sürecinde alınan çok sayıda mali ve parasal önlemler (nakit yardımlar, krediye erişimin kolaylaştırılması, finansman maliyetini düşürecek desteklerin sağlanması ile vergi ertelemeleri vb. uygulamalar) bütçe giderlerinin artışına yol açarken yavaşlayan ekonomik aktivite nedeniyle vergi gelirlerinde de düşüşler yaşanmıştır. Giderlerin artışı ile birlikte gelirlerin düşüş eğilimi göstermesi bütçe açıklarının çok hızlı büyümesine neden olmuştur.

Ülkemizde bütçe verileri; Genel Devlet Bütçesi, Merkezi Yönetim Bütçesi, Sosyal Güvenlik Kurumları Bütçesi, Mahalli İdareler Bütçesi vb. başlıkları altında farklı kategorilerde yayınlanmaktadır. Bu verilerden merkezi yönetim bütçesi kamu bütçesinin tamamına yakınını kapsadığı için yazımızda bütçe ifadesi ile merkezi yönetim bütçesi kastedilmektedir.

Bütçe; bütçe gelirleri, bütçe giderleri ve bütçe dengesi olmak üzere üç ana kalemden oluşmaktadır. Bütçe gelirlerinde vergi gelirleri ve vergi dışı gelirler olmak üzere iki alt kalem yer almaktadır. Bütçenin ağırlıklı ve asıl gelirleri kamu gücüne dayanması ve süreklilik karakteri nedeniyle vergi gelirlerinden oluşurken vergi dışı gelirler ise bütçe içindeki paylarının görece düşük olması ve geçici özellikleri nedeniyle ikincil gelir kaynağıdır. Vergi gelirleri içinde yer alan; dahilde alınan kdv, ithalde alınan kdv ve özel tüketim vergisi gibi vergiler ekonomik canlılığı ve büyümeyi işaret eden göstergeler olarak öncelikle izlenmektedir.

Bütçe giderleri; faiz hariç giderler ve faiz giderleri olarak iki alt kalemden oluşurken, faiz hariç giderler ise personel giderleri, mal ve hizmet alımı giderleri, cari transferler vb. başlıklara ayrılmaktadır. Bütçe içinde payı son yıllarda hızla artan cari transferler kalemi; hazine yardımları, gelirlerden ayrılan paylar, tarımsal destekleme, hane halkına yapılan transferler, sosyal transferler vb. başlıklara ayrılmaktadır. Bütçe gelirleri ile bütçe giderleri arasındaki fark bütçe dengesini oluşturmakta ve dengenin negatif olması halinde ise bütçe açığından bahsedilmektedir. Bütçe dengesinden farklı olarak, giderler içindeki faiz harcamalarının ayrı tutulmasıyla faiz dışı bütçe dengesi adında ikinci bir denge kalemi daha hesaplanmaktadır. Bütçe kalemlerinde olduğu gibi faiz dışı bütçe açığı da ülke ekonomisinin performansı hakkında analiz ve değerlendirme yapan kurumlar tarafından izlenmektedir.

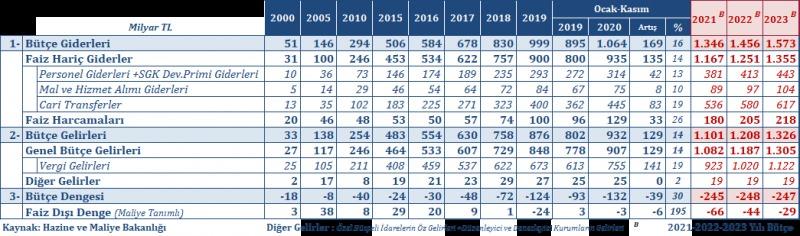

Grafik 1 ve Tablo 1’de 2000-2020 Kasım dönemine ait bütçe verileri, izleyen bölümlerde ise değerlendirmeler yer almaktadır.

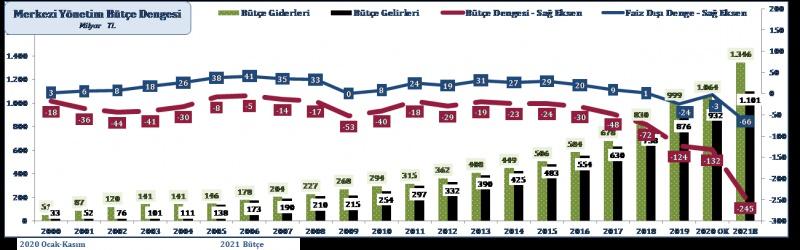

Grafik 1-Bütçe Performansı

2000-2020 Kasım döneminde bütçe dengesi sürekli açık vermiştir. Bütçe dengesindeki açıklara rağmen faiz dışı bütçe dengesi 2018 yılına kadar fazla vermiş ancak son iki yılda açığa dönmüştür. 2000 ve 2008 yılındaki ekonomik krizlerin hemen sonrasında bütçe açıklarında hızlı artışlar yaşanırken, ekonomik canlanma ile bütçe açıkları ılımlı bir toparlanma sürecine girmiştir. 2017 yılından itibaren ise bütçe açıkları süreklilik kazanmış ve artış trendine girmiştir. Bu trendi besleyen temel unsurlar; 2016 yılındaki darbe girişimi, neredeyse her yıl yaşanan seçim süreçleri, 2018 yılındaki tweet krizi ile 2020 yılında tüm dünyayı etkisi altına alan küresel salgındır. Geçmiş yıllarda tek faktörden beslenen ve nispeten kısa süren krizlerin ardından yaşanan hızlı iyileşmelerin son dört yılda görülememesindeki en büyük neden, ekonominin toparlanma fırsatı bulamadan ark arkaya iç ve dış şoklara maruz kalmasıdır.

2019 yılında; bütçe geliri 876 Milyar TL, bütçe gideri 999 Milyar TL, bütçe dengesi -124 Milyar TL açık ve faiz dışı denge ise -26 Milyar TL açık olarak gerçekleşirken bütçe açığı 2018 yılına göre % 72 civarında artış göstererek -124 Milyar TL’ye ulaşmıştır. Bütçe açığındaki yüksek artışın en önemli nedeni; vergi gelirlerinin beklenenin altında kalması ve bütçe giderlerinin hedeflenen tutarların üzerinde gerçekleşmesidir. Ocak ayında TCMB birikmiş kâr ve ihtiyatlarının Hazine’ye aktarılması bütçe açığının daha fazla artmasını sınırlandırmıştır. Salgın öncesi şartlarda yapılan 2020 bütçesinde bütçe geliri 957 Milyar TL, bütçe gideri 1,1 Trilyon TL ve bütçe dengesi ise -139 Milyar TL açık olarak hedeflenmiştir. Ancak yazının girişinde bahsettiğimiz ve küresel covid-19 salgını kapsamında yaşanan gelişmeler doğal olarak bütçe hedeflerinin anlamını yitirmesine neden olmuştur.

Son dört yıl içinde ekonomik daralmaların etkisiyle vergi gelirlerindeki zayıflamaya karşın cari transferler başta olmak üzere bütçe giderlerinin sürekli artış göstermesi bütçe dengeleri üzerinde en büyük baskıyı oluşturmuştur. 2016-2020 Kasım döneminde bütçe giderleri 584 Milyar TL’den 480 Milyar TL (% 82) artışla 1.064 Milyar TL’ye çıkarken bütçe gelirleri ise 554 Milyar TL’den 378 Milyar TL (% 68) artışla 932 Milyar TL’ye ulaşmıştır. Aynı dönemde bütçe açığı ise -30 Milyar TL’den 102 Milyar TL artışla -132 Milyar TL’ye ulaşmıştır. Bir başka ifadeyle bütçe geliri ile bütçe gideri arasındaki makas beş katına yakın bir artış göstermiştir.

Bütçe dengelerinin bozulmasında dört yıl içinde 225 Milyar TL’den neredeyse iki katına yakın bir büyüme göstererek Kasım sonu itibariyle 445 Milyar TL’ye ulaşan Cari Transferler kalemindeki artış belirleyicidir.

2020 Ocak-Kasım döneminde bütçe geliri 932 Milyar TL, bütçe gideri 1.064 Milyar TL, bütçe açığı -132 Milyar TL ve faiz dışı denge ise -3 Milyar TL olmuştur 2020 yılının on bir aylık verileri ile 2019 yılının tamamı karşılaştırıldığında bütçe gelirleri 129 Milyar TL (% 14) artarken bütçe giderlerindeki artış 169 Milyar TL’ye (% 16) ulaşmış ve bütçe açığı da doğal olarak -93 Milyar TL’den 39 Milyar TL (%30) artışla -132 Milyar TL’ye yükselmiştir. Bütçe açığında yıl sonu beklentimiz -180 Milyar TL civarındadır.

Orta Vadeli Programa (OVP) göre 2021-2022-2023 döneminde bütçe açığının ılımlı düşüş göstermesi hedeflenmektedir. Programın ilk yılı olan 2021’de Bütçe Giderleri 1,4 Trilyon TL, Bütçe Geliri 1,1 Trilyon TL, Bütçe Açığı -245 Milyar TL ve Faiz Dışı Bütçe Açığı -66 Milyar TL hedeflenmiştir.

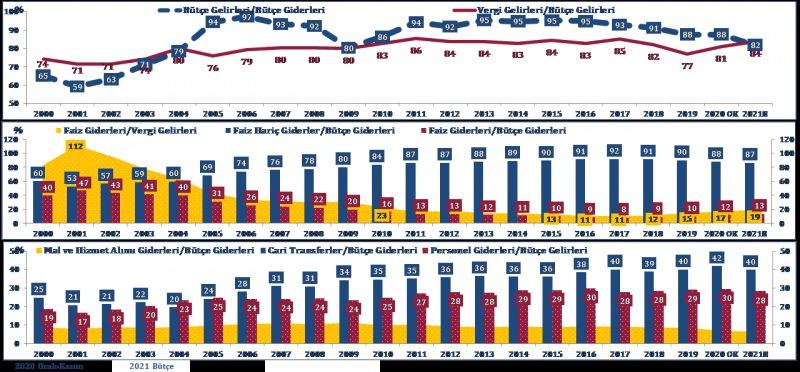

Grafik 2’de bütçenin temel kalemleri arasındaki performans gelişimi ve izleyen bölümlerde ise değerlendirmeler yer almaktadır.

Grafik 2 Bütçenin Temel Kalemleri Arasındaki İlişkilerin Gelişimi

Bütçe gelirlerinin bütçe giderlerini karşılama oranı 2001 yılında en düşük seviye olan % 60 civarında, 2005-2017 aralığında ise % 90’ının üzerinde iken 2018’den itibaren düşüş sürecine girmiş ve 2020 Kasım’da % 88’e gerilemiştir. Gerilemenin 2021 yılında da devamı beklenmektedir. Bütçenin asıl ve öncelikli gelir kalemi olan vergi gelirlerinin bütçe gelirlerine oranı 2000-2009 aralığında % 80 bandında seyretmekte iken 2010-2017 Döneminde ise son yirmi yılın en yüksek seviyesi olan % 85’ler düzeyinde istikrar kazanmış ancak yazıda bahsedilen gelişmelere bağlı olarak 2020 Kasım’da % 80 bandına kadar gerilemiştir. Vergi gelirlerinin bütçe gelirleri içindeki payında 2021 yılında toparlanma beklenmektedir.

Bütçe giderleri içindeki iki ana kalemden biri olan faiz hariç giderlerin payı 2001 yılında % 53 olup bu tarihten sonra düzenli bir şekilde artarak 2017 yılında % 92’ye yükselmiştir. Ardından yaşanan gelişmelerin etkisiyle ılımlı bir düşüş göstermiş ve 2020 Kasım’da % 88 olmuştur. Gerilemenin sınırlı olsa da 2021 yılında devamı beklenmektedir. Bütçenin, faiz dışı giderler açısından son üç yıldaki sınırlı gerilemeye rağmen 2000’li yılların başlarına göre oldukça güçlü bir bünyeye sahip olduğu ifade edilebilir.

Faiz dışı giderler içinde en büyük kalemler; 1) Personel giderleri, 2) Mal ve hizmet alımı giderleri ve 3) Cari transferlerdir.

Personel giderlerinin payı dönem başlangıcında % 20’nin hemen altında olup aradan geçen yirmi yıl içinde istikrarlı bir artışla 2020 Kasım’da % 30’a ulaşmıştır. Personel giderlerinin bütçe içindeki payının artışı Kamunun istihdam piyasasında etkinliğinin artışı olarak değerlendirilmelidir.

Mal ve hizmet alımlarının bütçe içindeki payı küçük dalgalanmalar olmakla birlikte % 10 seviyelerindedir.

Cari transferler bütçe giderleri içinde payı en fazla artan gider kalemidir. Dönemin başlangıcında % 25’ler seviyesinde olan ve kısa süreli bir azalış trendi ile 2004 yılında % 20’lere kadar gerileyen cari transferlerin bütçe içindeki payı 2005 yılından itibaren artış eğilimine girmiş ve 2020 Kasım’da % 42 seviyesine kadar ulaşmıştır. 2020-Kasım verilerine 445 Milyar TL’ye ulaşan cari transferler başlığı içindeki en büyük gider kalemleri aşağıdaki şekildedir: 1- Sağlık, Emeklilik ve Sosyal Yardım Giderleri (228 Milyar TL), 2- Sermaye Giderleri (Yatırımlar Ağırlıklı) 67 Milyar TL 3- Belediyelere Ayrılan Paylar (80 Milyar TL), 4- Hane Halkına Yapılan Transferler (28 Milyar TL), 5- Sosyal Amaçlı Transferler (21 Milyar TL) ve 6- Tarımsal Destekleme Ödemeleri (19 Milyar TL). Son yirmi yıl içinde cari transferler kalemindeki önemli sıçramaların ekonomik krizlerin hemen akabinde yaşanması izlenen ekonomi politikalarının doğal sonucudur. Ekonominin daralma dönemlerinde devlet eliyle ekonomiyi canlandırma faaliyetlerini önemli bir bölümü cari transferler aracılığı ile sağlanmaktadır.

Bütçe giderleri içindeki iki ana kalemden diğeri olan faiz giderleri dikkate değer oranda gerilemiştir. Dönemin başlangıcında % 47 seviyesine kadar ulaşan faiz giderlerinin bütçe içindeki payı 2017 yılında % 8 seviyesine kadar gerilemiş ve bu yıldan itibaren artış eğilimine girerek 2020 Kasım’da % 12’ye ulaşmıştır. Faiz giderlerinin bütçe içindeki payı son yirmi yılda önemli ölçüde gerilemiş olmasına rağmen 2017 sonrasında kısmî performans zayıflaması yaşanmıştır.

2000’lerin başında Faiz Giderleri/Vergi Gelirleri oranının % 112 ‘ye ulaştığı bir başka ifadeyle vergi gelirlerinin tamamının faiz giderlerini karşılayamadığı dikkate alındığında günceldeki faiz giderleri payının tedirgin edici seviyelerden uzak olduğu görülecektir.

Daha önce ifade edildiği gibi salgının etkilerini sınırlandırma kapsamında alınan önlemler bütçe üzerinde gider artırıcı etkiler üretmektedir. 2021 yılında bütçe büyüklüğünün 1,4 Trilyon TL civarında olduğu dikkate alındığında, gider kalemlerinde oluşabilecek her 15 Milyar TL artış bütçe dengesinde % -1’i aşan açığa yol açmaktadır.

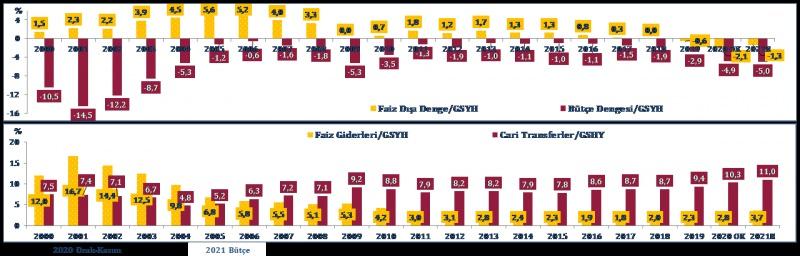

Bütçe kalemleri ile GSYH arasında analizler ülke ekonomisinin performansının ölçülmesi açısından önemlidir. Grafik 3’te Bütçe Performansı ve GSYH verilerinin gelişimi ve izleyen bölümlerde ise değerlendirmeler yer almaktadır.

Grafik 3: Bütçe Performansı ve GSYH

Ekonominin durgunluk dönemlerinde zayıflayan bütçe performansı büyüme dönemlerinde güçlenmekte, durgunluk dönemlerinde artan bütçe açıkları ise büyüme dönemlerinde yavaşlama eğilimi göstermektedir. Bütçe Dengesi/GSYH, 2001 yılında % -14,5 ile rekor kırmış, daha sonraki yıllarda istikrarlı bir iyileşme sonucunda 2006 yılında % -0,6 seviyesine gerileyerek yakın tarihin en parlak performansını göstermiştir. Beş yılı aşan bir sürede ancak elde edilebilen bu kazanımlar 2008 krizi sonrasında hızlı bir şekilde kaybedilmiştir. 2009 yılında % - 5,3 gibi yüksek bir orana ulaşan Bütçe Dengesi/GSYH oranı daha sonraki yıllarda yüksek büyüme ile tekrar gerileme trendine girmiş ve 2015 yılında % -1’e kadar gerilemiştir. 2017 yılında yeniden artış trendine giren bütçe açıkları 2018 yılında hızlanmaya başlamış ve Bütçe Dengesi/GSYH 2019 yılını % -2,9 ile tamamlamıştır. Yazıda bahsedildiği gibi küresel salgına karşı alınan önlemlerin olumsuz etkisi 2020 bütçesinde belirgin bir şeklide hissedilmeye başlanmıştır. Bütçe Dengesi/GSYH’ nin 2020 yılında % -4,5 ve 2021 yılında % -5 olması beklenmektedir. 200’li yılların başlangıcındaki açık seviyeleri ve salgının egemen olduğu global konjonktür dikkate alındığında % -5 civarındaki Bütçe Açığı/GSYH civarındaki seviyelerin sürdürülebilir olduğu düşünülmektedir.

Faiz Dışı Bütçe Dengesi/GSYH 2018 yılına kadar pozitif bölgede yer alırken 2019 yılından itibaren ilk kez negatif bölgeye geçmiş ve 2016 yılını % -0,6 ile tamamlamıştır. Bu yılın sonunda % -2,1 olarak beklenen Faiz Dışı Denge/GSYH’nin 2021 yılında toparlanarak % -1,3’e gerilemesi hedeflenmektedir.

Faiz Giderleri/GSYH oranı 2001 yılında % 16,7 ile zirveyi gördükten sonra düzenli bir azalış dönemine girmiş ve 2017 yılında % 1,8’e gerilemiştir. 2018 yılında tekrar artış trendine giren Faiz Giderleri/GSYH oranının 2020 yılında % 2,8 civarında oluşması beklenmekte ve 2021’de ise % 3,7 olarak hedeflenmektedir.

Önceki bölümlerde izah edildiği şekliyle bütçe içindeki payı içinde istikrarlı yükselişini sürdüren ve bütçe üzerinde en büyük yükü oluşturan cari transferlerin GSYH içindeki payı ise % 7,5 seviyesinden % 10 civarında yükselmiştir. Artış trendinin devam ederek 2021 yılında % 11’e ulaşması beklenmektedir.

Sonuç:

2016 yılındaki darbe girişimi, sonrasında neredeyse her yıl yaşanan seçim süreçleri, 2018 yılındaki tweet krizi ve küresel salgının makro ekonomik göstergelerdeki en büyük tahribatlarından biri bütçede olmuştur. Covid-19 süreci de dahil olmak üzere ekonominin daralma dönemlerinde kamu kaynakları ile ekonominin desteklenmesi, hane halkına, reel sektöre ve finansal sektöre yapılan mali destekler tüm dünyada olduğu gibi ülkemizde de bütçe açıklarını artırmaktadır. Bunlara ilave olarak; bütçede yer almadığı halde yapılması zaruri acil sağlık yatırımları ve harcamaları, sosyal yardımlar, toplumun sayısal olarak önemli bölümünü oluşturan (kobi-zirai kesim-esnaf) kesimlerine yapılan destekler vb. bütçe açıklarının artışını hızlandırmaktadır. Yine bu dönemlerde bütçe gelirlerinin gerilediği dikkate alındığında bütçe açıkları daha hızlı artmakta ve bütçe dengeleri üzerindeki tahribatlar daha da fazla olabilmektedir. Bununla birlikte yukarıda bahsedilen desteklerin ekonomi içinde kalarak tüketime ve yatırımlara kanalize olması halinde sonraki dönemlerde oluşacak hızlı bir büyümeyi finanse edebileceği ve gelecekte bütçe dengelerinin onarılmasına katkı sağlayabileceği unutulmamalıdır.

İçinden geçtiğimiz Covid-19 konjonktürü ülkemizi kısa vadede oldukça yoracak olsa da, aşı süreci, parasal genişleme, global ve yerel dinamikler birlikte düşünüldüğünde uzun vade de umut verici fırsatlar olduğunu düşünmekteyiz