Ekonomide 2017 beklentileri ve döviz kuru

Türkiye, Yurtdışı ve yurtiçi çok sayıda ekonomik ve siyasi faktörlerin bir arada ve yoğun olarak etkilediği bir dönemden geçiyor.

Geçiş döneminin en dikkat çekici alanı döviz kurlarında yaşanan hızlı ve keskin yükselişler yaşanması oldu. Bir ayı aşkın bir sürede yüzde 15’lere yaklaşan kur artışları hafızlarımızda uzun bir süredir unutulmaya yüz tutmuş kur endişelerinin gündemde yer almasına neden oldu. Girişte ifade edilen olumsuz hususlar:

1) Yurtdışı Gelişmeler: ABD’de parasal genişlemenin sonlanmasından sonra FED’in hangi ve sıklıkta ve hangi zaman dilimine faiz artıracağı, EURO bölgesindeki ekonomik ve politik sorunların AB’nin geleceğine dönük endişeleri artırması, İngiltere’nin AB’den ayrılma konusunun daha fazla konuşulur hale gelmesi, ECB’nin (Avrupa Merkez Bankası) izlediği genişlemecipara politikalarının sürdürülebilirliği ve son olarak ABD’de başkanlık seçimlerinde sürpriz yapan Trump’ın izleyeceği ekonomik ve siyasi politikalar,

2) Yurtiçi Gelişmeler: 15 Temmuz Darbe girişimi, PKK-PYDDAEŞ- FETO ile mücadele ve sürdürülen operasyonlar, Suriye ve Irak’ta iç-dış güvenliğimizi tehdit eden gelişmelerdir. Her iki gruptaki olumsuz gelişmelerin etkileri ihracat ve turizm sektörü başta olmak üzere çeşitli alanlarda hissedildi. Bütün bu olumsuzluklara rağmen, kamu maliyesi ve bütçe dengeleri, ödemeler dengesi, enflasyon başta olmak üzere ülkemizin temel makro ekonomik dengelerinin sağlıklı bir yapıda olduğunu ifade etmek gerekir. Özellikle de bütçe dengelerindeki kuvvetli görünümün döviz kurları ve faizlerin daha da yukarıya gitmesini engellediğini vurgulamak gerekir.

2016 yılı büyümesinin bütün bu şartlar içinde yüzde 2,6-3,0 aralığında gerçekleşecek olması 2017 için daha olumlu bir beklentiye sahip olmamıza neden olmaktadır. OVP ‘de yüzde 4,4 çeşitli kuruluşlar tarafından yüzde2,6 - yüzde 3,5 aralığında beklenen büyümenin yukarıda sayılan yurtdışı ve yurtiçi gelişmelerin bir bölümünde kısmi de olsa iyileşme yaşanması halinde yüzde 4’leri aşması sürpriz olmayacaktır. Bu büyümede iç talebin daha etkin olacağı düşünülmektedir. Bir başka ifadeyle 2017 yılında iç talep canlı ve büyümede belirleyici olacaktır.

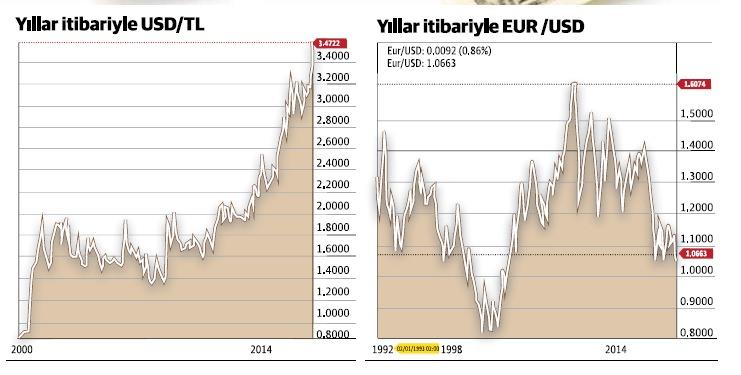

Hükümet’in büyümeyi destekleyici bir hamlesi olarak halen yüzde 1,6 düzeyinde olan bütçe açığının yüzde 2’lere yaklaşması ise Hükümet’in büyümeyi destekleyici bir hamlesi olarak tanımlanmalıdır. Öte yandan döviz kurunda son günlerde yaşanan dalgalanmalara karşı şirketlerimizin finansman ve likidite yönetiminde özen ve teyakkuzu artırmalarını zorunlu hale getirmiştir. Aşağıdaki grafiklerden de görüleceği gibi döviz kurları kısa dönemlerde yüksek oranlı dalgalanmalar gösterebilmekte iken fiyat hareketleri uzun vadede daha istikrarlıdır. Gelecekte döviz fiyatlarındaki aşırı dalgalanmalardan etkilenmemek adına ileri vadeli kur döviz satın alma/döviz kurunu sabitleme (forward) işlemi bilinen ve kısa vadeli önemli bir finansal araçtır. Ancak bu kısa vadeli tedbirlerin yanında dalgalanmaların etkisini en aza indirmek ve finansman maliyetlerini de düşürmek adına aşağıdaki hususların dikkate alınmasında yarar vardır.

• Euro ve doların birbirilerine karşı değer hareketleri ülkemizdeki fiyatlarını da doğrudan etkilemektedir. Son 20 yıl içinde 0,80-1,60 aralığında dalgalanan euro/dolar paritesindeki değer değişimleri yüzde 80’leri aşmıştır. Bu değişimler geçmişte TL fiyatlarına da yansımıştır. Euro/ dolar paritesindeki dalgalanmaların olumsuz etkilerini sınırlamak için gerek kredi ve gerekse yatırım işlemleri euro ve dolar cinsinden iki eşit parçada yapılabilir.

Döviz sepeti olarak adlandırılan bu kur (1 EUR+ 1USD)/2 şeklinde hesaplanmaktadır.

» Borçlanma uzun vadeye yayılmalı, tedbirli olmak adına uzun vadeli kredilerin bir bölümü yine bankalarda likit varlıklara tutulmalıdır.

» Kredi geri ödemeleri yılda tek taksit gibi blok yerine daha küçük dilimlere bölünmeli ve daha geniş zaman aralığına yayılmalıdır.

» Borçlanma sürekli hale getirilmeli, yüksek dalgalanmaya yakalanmanedeniyle zarar edilen bir işlemi tekrar ederek zararı azaltma yoluna gidilmelidir.

» Döviz geliri yok ise döviz geliri sağlama alternatifleri değerlendirilmelidir.

» Borçlanılacak para cinsi seçimine özen gösterilmelidir. Ülkemizde kredili işlemlerin dolar ve Euro cinsinden yapıldığı düşünüldüğünde, euro/dolar paritesindeki gelişmelere göre para birimi tercih edilmelidir. Bu çerçevede euro/dolar paritesinin geçmiş dönem performansı ve gelecek dönem beklentileri dikkate alınarak para birimi tercih edilmelidir. Euro/dolar paritesinin geçmişte 1,60’ları gördüğü dikkate alındığında bugünkü 1,07 seviyeleri; an itibariyle kuvvetli fakat gelecekte bugüne göre daha zayıflaması beklenen doların tercih edilmesi gerektiğini göstermektedir. Öte yandan euro/dolar paritesinde 0,95’lerin görülebileceği şeklindeki güncel görüşlere itibar edilecek ise borçlanma için gelecekte daha da zayıflaması beklenen euro tercih edilmelidir.

Dr. Ahmet Yarız