Dövizdeki artış manipülatif bir hareket

Prof Kerem Alkin, ekonomide sıkıntı olsaydı dövizin yanında CDS oranların da yükselmesi gerektiğini borsanın ise düşmesi gerektiğini söyledi

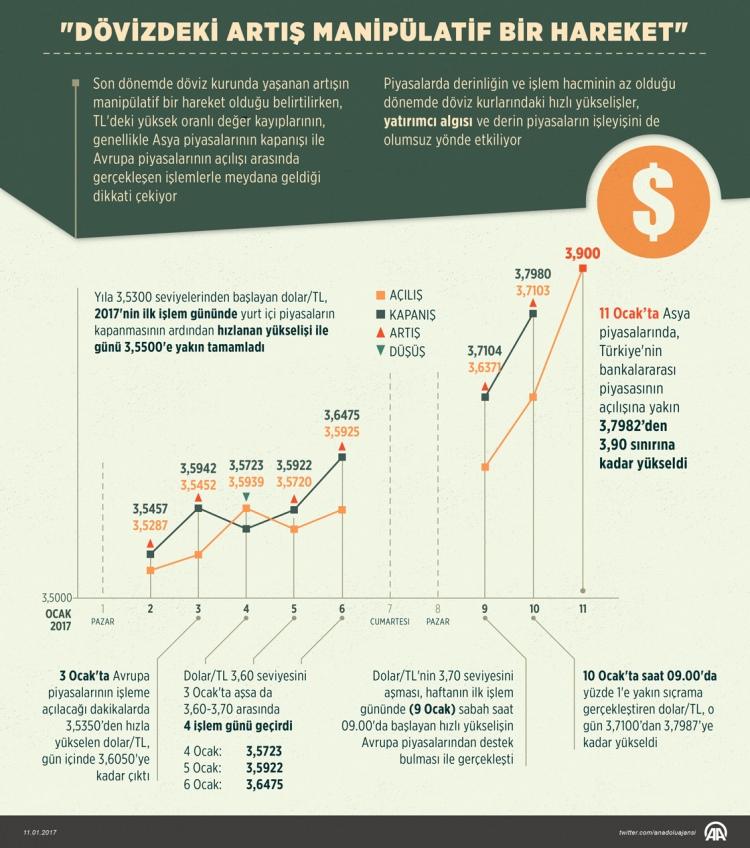

Piyasalarda derinliğin ve işlem hacminin az olduğu dönemlerde döviz kurlarında görülen hızlı yükselişler, yatırımcı algısı ve piyasaların yüksek işlem hacimli bölümlerini de olumsuz yönde etkiliyor.

Bu yılın ilk işlem günü ile hızlı bir şekilde yükselişe geçen dolar/TL, özellikle piyasalarda derinliğin ve buna bağlı olarak işlem hacminin az olduğu saat dilimlerinde etkisini artıran spekülatif işlemlerle bugüne kadar rekorlarını geliştirerek değer kazanmaya devam etti.

PROF. KEREM ALKİN: TRUMP ETKİSİ

İstanbul Medipol Üniversitesi Öğretim Üyesi Prof. Dr. Kerem Alkin Fed'in para politikasındaki sıkılaştırma süreci, ABD'de 20 Ocak'ta başlayacak başkan Donald Trump döneminin ekonomi ve dış politika tercihlerinin ne olacağına ilişkin belirsizlik ve Türkiye'nin döviz arzıyla ilgili sıkıntı yaşamasının kurların ateşinin yükselmesine neden olduğunu anlattı.

Alkin, ekonomide normal şartlarda döviz kurlarındaki dalgalanmanın ekonomide varolan bir sıkıntının göstergesi olduğuna işaret ederek, şu değerlendirmelerde bulundu:"

"SADECE DÖVİZ DEĞİL CDS ORANLARI DA YÜKSELİRDİ"

"Eğer ekonomide sıkıntı olsaydı o zaman sadece döviz kurları değil, Türk hazine tahvillerinin risk primi olan CDS oranlarının da çok hızlı yükselmesi gerekirdi.

"BORSA İSTANBUL'DA SERT BİR DÜŞÜŞ YAŞANMASI GEREKİRDİ"

Ayrıca, Türk tahvillerinin 2 ve 10 yıl vadeli olanlarının ikinci el piyasa faiz oranlarının yükselmesi ve Borsa İstanbul'da da hissedilir sert bir düşüş yaşanması gerekirdi.

Enteresandır, döviz kurunda bu hareket yaşanırken, ne CDS'ler ne 2 ve 10 yıl vadeli tahvilin ikinci el faizi ne de BIST 100 endeksi bu tabloyu teyit ediyor.

"MANİPÜLATİF BİR HAREKET OLDUĞU NET BİR ŞEKİLDE KANITLANIYOR"

Dolayısıyla göstergelerden 3 tanesinde dünya ve Türkiye'deki piyasa risklerine bağlı olarak makul bir hareket varken, sadece döviz kurlarında bu kadar sert bir hareket söz konusuysa bu manipülatif bir hareket olduğunu çok net kanıtlar."

"ÇÖZÜMÜN TEK ANAHTARI TCBM DEĞİL"

Bu süreçte para ve maliye politikası alanıyla ilgili her türlü imkanın devreye alınması gerektiğini belirten Alkin, çözümün tek anahtarının TCMB ve sadece para politikası araçları değil, kurlardaki yükselişin engellenmesi için aynı zamanda maliye politikası araçlarının da devreye alınması gerektiğini söyledi.

Son dönemde döviz kurunda yaşanan artışın manipülatif bir hareket olduğu belirtilirken, TL'deki yüksek oranlı değer kayıplarının, genellikle Asya piyasalarının kapanışı ile Avrupa piyasalarının açılışı arasında gerçekleşen işlemlerle meydana geldiği dikkati çekiyor.

"BİR TAŞLA İKİ KUŞ VURAN ÇOK ULUSLU ŞİRKETLER"

Analistler, kurlardaki hareketliliğin, özellikle bu hafta başından beri düşük hacimli bölümlerde dikkate değer bir şekilde artmasının tartışmasız bir gerçek olduğunu ancak bunun TL'deki değer kaybı ve sonuçlarını değiştirmediğini söyledi.

Kurda yaşanan tırmanışa bakıldığında, başka ülkelerde yatırımları bulunan bazı çok uluslu şirketlerin bu hareketliliklerden önemli avantajlar elde ettiğini belirten analistler, bu şirketlerin, düşük fiyattan aldıkları dövizi yüksek fiyat üzerinden kara dönüştürerek içeride bilançolarını güçlendirdiğini, ardından uygun gördükleri pozisyonda yeniden alıcı olarak piyasaya girdiğini anlattı.

Analistler, çok uluslu şirketlerin tekrar aldıkları dövizi bu kez diğer ülkelerdeki işletmelerine aktardığını, böylece “bir taşla iki kuş vurduklarını" ifade ederek, bu mekanizma sayesinde bilançolarını düzeltip Türkiye’deki aktif hanelerini de güçlendirdiklerini, yaklaşık 200 milyon dolarlık bir işlem hacmiyle kurda 2-3 kuruşluk oynama sağladıklarını vurguladı.

"TCMB KARARLI BİR DURUŞ SERGİLEMELİ"

Analistler, Türkiye Cumhuriyet Merkez Bankasının (TCMB) dünkü zorunlu karşılıklardaki düzenlemeleri ve bankaların borç alma limitlerini azaltma adımlarının bunun gibi hareketleri sınırlama amaçlı olduğunu ifade ederek, TCMB Para Politikası Kurulu’nun (PPK), 24 Ocak’ta toplanacağını ve kararlı bir duruş sergilemesi gerektiğini kaydetti.

"FAİZ KORİDORU BENZERİ UYGULAMALARA GERİ DÖNÜLEBİLİR"

Boğaziçi Üniversitesi Öğretim Üyesi Prof. Dr. Burak Saltoğlu, kurlardaki hızlı yükselişin altında Türkiye ile ilgili nedenler de bulunduğunu ifade ederek, "Birincisi iç politik belirsizlik, ikinci neden Fitch'in olası not indiriminin fiyatlara girişi, üçüncüsü ise enflasyonun artışı ve en azından gelecek birkaç ayda artma eğiliminin devamı beklentisi. Buna bağlı olarak TCMB'nin enflasyona ve kura tepki vermekte gecikeceği düşüncesi diyebilirim. Sıraladığımız bu nedenlerden iç ve dış politika etkilerine tepki veremeyeceğimize göre sorunu içerideki etkilerle sınırlamak önemli." şeklinde konuştu.

Öncelikle enflasyonun daha da artacağı beklentisinin önüne geçmek gerektiğini belirten Saltoğlu, "Bu TL'nin maliyetini artırmak şeklinde olabilir. Kalıcı yüksek faiz artışlarına alternatifler de aranabilir. Örneğin, bence faiz koridoru benzeri bir uygulamaya geri dönülebilir. Çok ani ve kalıcı faiz artışları yerine, TL'ye geçici daraltıcı etkiler uygulanabilir ki TL'yi satmanın maliyeti olsun." dedi.

TL'nin maliyeti ile oynamak dışında kısa vadeli çözümün olmadığını vurgulayan şunları kaydetti:

"Bu da mümkünse kalıcı olmayan bir hamle ile TL'nin çekiciliğini artırarak yapılmalı. Yurt dışı kaynaklı eğer bir giriş bekliyorsak onu hızlandırabiliriz. Ama ezber çözüm gibi görünmekle beraber, gelinen nokta itibarıyla en azından gelecek dönem enflasyon seviyelerine yaklaşan bir TL faizi volatililteyi azaltır. "

"1994'TE SÜPER FAİZLİ BONO KULLANILMIŞTI"

Prof. Dr. Kerem Alkin, TL'nin reel getirisini artıracak tedbirler alınması gerektiğini, bununla ilgili olarak Türkiye'nin geçmişinde sonuç vermiş çalışmalar bulunduğunu, 1994 krizindeki "süper faizli bono"nun bunlardan biri olduğunu anlattı.

Vatandaşın döviz kurlarının hiçbir zaman böyle bir getiri sağlamayacağına ikna olması ile koşa koşa elindeki dövizi bozdurup bonolar aldığını belirten Alkin, "Amacımız, vatandaşın döviz bozdurmaya devam etmesini sağlayarak yurt dışından kaynaklanan küçük meblağlı (200-250 milyon dolar) etkileri bertaraf etmek." dedi.

TL'nin reel getirisini artıracak tedbirlerle dışarıdan gelen manipülatif atağın sakinleştirilebileceğini vurgulayan Alkin, ayrıca, bankalardaki TL cinsi mevduat ve katılım hesaplarına uygulanan gelir vergisi stopajının bir süreliğine sıfırlanabileceği önerisinde bulundu.

Alkin, hisse senedi piyasasını da cazip hale getirecek küçük değişiklikler yapılabileceğini ifade ederek, "Bu adımlarla dövizde olan vatandaşa 'ben aptal mıyım, burada TL cinsinden yatırım araçlarında büyük bir cazibe var, ben buraya yöneleyim' dedirttiğimiz anda kurda sakinleşme başlar." dedi.